Page 72 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 72

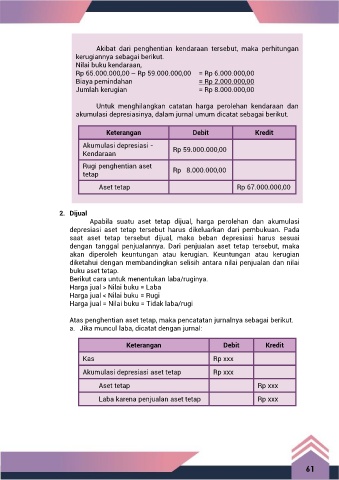

Akibat dari penghentian kendaraan tersebut, maka perhitungan

kerugiannya sebagai berikut.

Nilai buku kendaraan,

Rp 65.000.000,00 – Rp 59.000.000,00 = Rp 6.000.000,00

Biaya pemindahan = Rp 2.000.000,00

Jumlah kerugian = Rp 8.000.000,00

Untuk menghilangkan catatan harga perolehan kendaraan dan

akumulasi depresiasinya, dalam jurnal umum dicatat sebagai berikut.

Keterangan Debit Kredit

Akumulasi depresiasi - Rp 59.000.000,00

Kendaraan

Rugi penghentian aset Rp 8.000.000,00

tetap

Aset tetap Rp 67.000.000,00

2. Dijual

Apabila suatu aset tetap dijual, harga perolehan dan akumulasi

depresiasi aset tetap tersebut harus dikeluarkan dari pembukuan. Pada

saat aset tetap tersebut dijual, maka beban depresiasi harus sesuai

dengan tanggal penjualannya. Dari penjualan aset tetap tersebut, maka

akan diperoleh keuntungan atau kerugian. Keuntungan atau kerugian

diketahui dengan membandingkan selisih antara nilai penjualan dan nilai

buku aset tetap.

Berikut cara untuk menentukan laba/ruginya.

Harga jual > Nilai buku = Laba

Harga jual < Nilai buku = Rugi

Harga jual = Nilai buku = Tidak laba/rugi

Atas penghentian aset tetap, maka pencatatan jurnalnya sebagai berikut.

a. Jika muncul laba, dicatat dengan jurnal:

Keterangan Debit Kredit

Kas Rp xxx

Akumulasi depresiasi aset tetap Rp xxx

Aset tetap Rp xxx

Laba karena penjualan aset tetap Rp xxx

61