Page 70 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 70

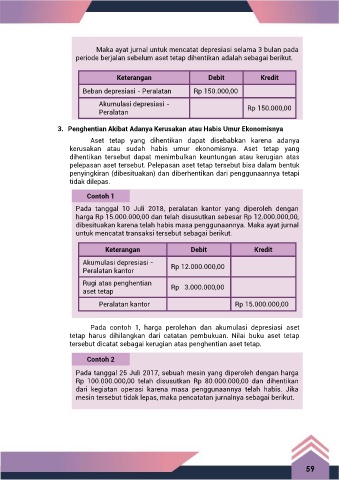

Maka ayat jurnal untuk mencatat depresiasi selama 3 bulan pada

periode berjalan sebelum aset tetap dihentikan adalah sebagai berikut.

Keterangan Debit Kredit

Beban depresiasi - Peralatan Rp 150.000,00

Akumulasi depresiasi - Rp 150.000,00

Peralatan

3. Penghentian Akibat Adanya Kerusakan atau Habis Umur Ekonomisnya

Aset tetap yang dihentikan dapat disebabkan karena adanya

kerusakan atau sudah habis umur ekonomisnya. Aset tetap yang

dihentikan tersebut dapat menimbulkan keuntungan atau kerugian atas

pelepasan aset tersebut. Pelepasan aset tetap tersebut bisa dalam bentuk

penyingkiran (dibesituakan) dan diberhentikan dari penggunaannya tetapi

tidak dilepas.

Contoh 1

Pada tanggal 10 Juli 2018, peralatan kantor yang diperoleh dengan

harga Rp 15.000.000,00 dan telah disusutkan sebesar Rp 12.000.000,00,

dibesituakan karena telah habis masa penggunaannya. Maka ayat jurnal

untuk mencatat transaksi tersebut sebagai berikut.

Keterangan Debit Kredit

Akumulasi depresiasi - Rp 12.000.000,00

Peralatan kantor

Rugi atas penghentian

aset tetap Rp 3.000.000,00

Peralatan kantor Rp 15.000.000,00

Pada contoh 1, harga perolehan dan akumulasi depresiasi aset

tetap harus dihilangkan dari catatan pembukuan. Nilai buku aset tetap

tersebut dicatat sebagai kerugian atas penghentian aset tetap.

Contoh 2

Pada tanggal 25 Juli 2017, sebuah mesin yang diperoleh dengan harga

Rp 100.000.000,00 telah disusutkan Rp 80.000.000,00 dan dihentikan

dari kegiatan operasi karena masa penggunaannya telah habis. Jika

mesin tersebut tidak lepas, maka pencatatan jurnalnya sebagai berikut.

59