Page 66 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 66

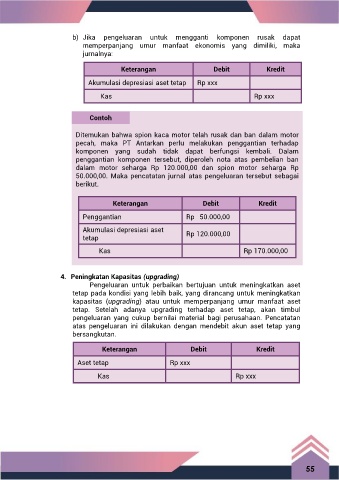

b) Jika pengeluaran untuk mengganti komponen rusak dapat

memperpanjang umur manfaat ekonomis yang dimiliki, maka

jurnalnya:

Keterangan Debit Kredit

Akumulasi depresiasi aset tetap Rp xxx

Kas Rp xxx

Contoh

Ditemukan bahwa spion kaca motor telah rusak dan ban dalam motor

pecah, maka PT Antarkan perlu melakukan penggantian terhadap

komponen yang sudah tidak dapat berfungsi kembali. Dalam

penggantian komponen tersebut, diperoleh nota atas pembelian ban

dalam motor seharga Rp 120.000,00 dan spion motor seharga Rp

50.000,00. Maka pencatatan jurnal atas pengeluaran tersebut sebagai

berikut.

Keterangan Debit Kredit

Penggantian Rp 50.000,00

Akumulasi depresiasi aset Rp 120.000,00

tetap

Kas Rp 170.000,00

4. Peningkatan Kapasitas (upgrading)

Pengeluaran untuk perbaikan bertujuan untuk meningkatkan aset

tetap pada kondisi yang lebih baik, yang dirancang untuk meningkatkan

kapasitas (upgrading) atau untuk memperpanjang umur manfaat aset

tetap. Setelah adanya upgrading terhadap aset tetap, akan timbul

pengeluaran yang cukup bernilai material bagi perusahaan. Pencatatan

atas pengeluaran ini dilakukan dengan mendebit akun aset tetap yang

bersangkutan.

Keterangan Debit Kredit

Aset tetap Rp xxx

Kas Rp xxx

55