Page 64 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 64

Dalam PSAK, kriteria pengakuan pengeluaran dinyatakan dengan

“pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang

masa manfaat atau yang kemungkinan besar memberikan manfaat ekonomi

di masa mendatang dalam bentuk peningkatan kapasitas, mutu produksi,

peningkatan standar kinerja, harus ditambahkan pada jumlah tercatat aset

tetap yang bersangkutan”. Sehingga kriteria pengeluaran modal lebih

ditekankan pada manfaat pengeluaran.

Sebagai contoh, sebuah mesin diperoleh dengan harga Rp

75.000.000,00. Tiga tahun kemudian menjelang masa manfaatnya habis,

sebagian komponen dari mesin diganti dengan tujuan meningkatkan kualitas

produksi dan menambah umur ekonomisnya. Jumlah kas yang dikeluarkan

untuk pembelian komponen dan pemasangan Rp 15.000.000,00. Setelah

komponen mesin diganti, mesin tersebut mampu meningkatkan kualitas

produksi dan ditaksir dapat dioperasikan selama tiga tahun. Pengeluaran

tersebut diperlakukan sebagai pengeluaran modal yang dapat dicatat dengan

mendebit akun akumulasi depresiasi mesin dan mengkredit akun kas.

b) Pengeluaran untuk Pemeliharaan Aset Tetap

Perusahaan selalu melakukan pencatatan terkait pengeluaran

maupun pendapatan. Terdapat biaya yang harus dikeluarkan perusahaan

setelah perolehan aset tetap. Adapun pencatatan yang dilakukan oleh

perusahaan terkait dengan pengeluaran-pengeluaran yang berhubungan

dengan penggunaan aset tetap dalam rangka pemeliharaan guna

memperpanjang masa manfaat aset tetap pada umumnya, sebagai berikut.

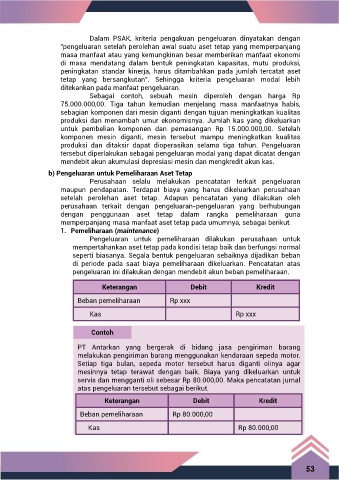

1. Pemeliharaan (maintenance)

Pengeluaran untuk pemeliharaan dilakukan perusahaan untuk

mempertahankan aset tetap pada kondisi tetap baik dan berfungsi normal

seperti biasanya. Segala bentuk pengeluaran sebaiknya dijadikan beban

di periode pada saat biaya pemeliharaan dikeluarkan. Pencatatan atas

pengeluaran ini dilakukan dengan mendebit akun beban pemeliharaan.

Keterangan Debit Kredit

Beban pemeliharaan Rp xxx

Kas Rp xxx

Contoh

PT Antarkan yang bergerak di bidang jasa pengiriman barang

melakukan pengiriman barang menggunakan kendaraan sepeda motor.

Setiap tiga bulan, sepeda motor tersebut harus diganti olinya agar

mesinnya tetap terawat dengan baik. Biaya yang dikeluarkan untuk

servis dan mengganti oli sebesar Rp 80.000,00. Maka pencatatan jurnal

atas pengeluaran tersebut sebagai berikut.

Keterangan Debit Kredit

Beban pemeliharaan Rp 80.000,00

Kas Rp 80.000,00

53