Page 65 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 65

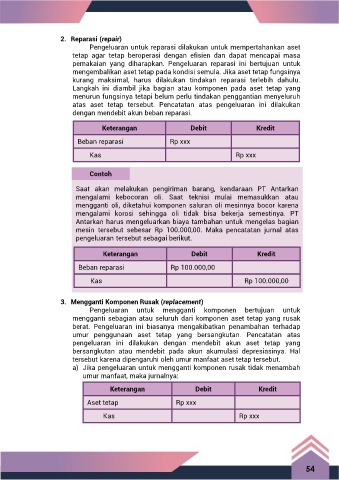

2. Reparasi (repair)

Pengeluaran untuk reparasi dilakukan untuk mempertahankan aset

tetap agar tetap beroperasi dengan efisien dan dapat mencapai masa

pemakaian yang diharapkan. Pengeluaran reparasi ini bertujuan untuk

mengembalikan aset tetap pada kondisi semula. Jika aset tetap fungsinya

kurang maksimal, harus dilakukan tindakan reparasi terlebih dahulu.

Langkah ini diambil jika bagian atau komponen pada aset tetap yang

menurun fungsinya tetapi belum perlu tindakan penggantian menyeluruh

atas aset tetap tersebut. Pencatatan atas pengeluaran ini dilakukan

dengan mendebit akun beban reparasi.

Keterangan Debit Kredit

Beban reparasi Rp xxx

Kas Rp xxx

Contoh

Saat akan melakukan pengiriman barang, kendaraan PT Antarkan

mengalami kebocoran oli. Saat teknisi mulai memasukkan atau

mengganti oli, diketahui komponen saluran oli mesinnya bocor karena

mengalami korosi sehingga oli tidak bisa bekerja semestinya. PT

Antarkan harus mengeluarkan biaya tambahan untuk mengelas bagian

mesin tersebut sebesar Rp 100.000,00. Maka pencatatan jurnal atas

pengeluaran tersebut sebagai berikut.

Keterangan Debit Kredit

Beban reparasi Rp 100.000,00

Kas Rp 100.000,00

3. Mengganti Komponen Rusak (replacement)

Pengeluaran untuk mengganti komponen bertujuan untuk

mengganti sebagian atau seluruh dari komponen aset tetap yang rusak

berat. Pengeluaran ini biasanya mengakibatkan penambahan terhadap

umur penggunaan aset tetap yang bersangkutan. Pencatatan atas

pengeluaran ini dilakukan dengan mendebit akun aset tetap yang

bersangkutan atau mendebit pada akun akumulasi depresiasinya. Hal

tersebut karena dipengaruhi oleh umur manfaat aset tetap tersebut.

a) Jika pengeluaran untuk mengganti komponen rusak tidak menambah

umur manfaat, maka jurnalnya:

Keterangan Debit Kredit

Aset tetap Rp xxx

Kas Rp xxx

54