Page 67 - E-Book Akuntansi Keuangan Kelas XII Materi Aset Tetap Berwujud

P. 67

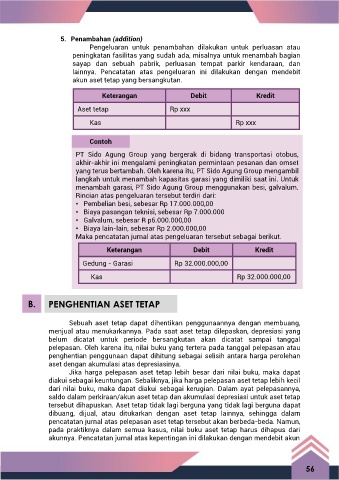

5. Penambahan (addition)

Pengeluaran untuk penambahan dilakukan untuk perluasan atau

peningkatan fasilitas yang sudah ada, misalnya untuk menambah bagian

sayap dan sebuah pabrik, perluasan tempat parkir kendaraan, dan

lainnya. Pencatatan atas pengeluaran ini dilakukan dengan mendebit

akun aset tetap yang bersangkutan.

Keterangan Debit Kredit

Aset tetap Rp xxx

Kas Rp xxx

Contoh

PT Sido Agung Group yang bergerak di bidang transportasi otobus,

akhir-akhir ini mengalami peningkatan permintaan pesanan dan omset

yang terus bertambah. Oleh karena itu, PT Sido Agung Group mengambil

langkah untuk menambah kapasitas garasi yang dimiliki saat ini. Untuk

menambah garasi, PT Sido Agung Group menggunakan besi, galvalum.

Rincian atas pengeluaran tersebut terdiri dari:

• Pembelian besi, sebesar Rp 17.000.000,00

• Biaya pasangan teknisi, sebesar Rp 7.000.000

• Galvalum, sebesar R p6.000.000,00

• Biaya lain-lain, sebesar Rp 2.000.000,00

Maka pencatatan jurnal atas pengeluaran tersebut sebagai berikut.

Keterangan Debit Kredit

Gedung - Garasi Rp 32.000.000,00

Kas Rp 32.000.000,00

B. PENGHENTIAN ASET TETAP

Sebuah aset tetap dapat dihentikan penggunaannya dengan membuang,

menjual atau menukarkannya. Pada saat aset tetap dilepaskan, depresiasi yang

belum dicatat untuk periode bersangkutan akan dicatat sampai tanggal

pelepasan. Oleh karena itu, nilai buku yang tertera pada tanggal pelepasan atau

penghentian penggunaan dapat dihitung sebagai selisih antara harga perolehan

aset dengan akumulasi atas depresiasinya.

Jika harga pelepasan aset tetap lebih besar dari nilai buku, maka dapat

diakui sebagai keuntungan. Sebaliknya, jika harga pelepasan aset tetap lebih kecil

dari nilai buku, maka dapat diakui sebagai kerugian. Dalam ayat pelepasannya,

saldo dalam perkiraan/akun aset tetap dan akumulasi depresiasi untuk aset tetap

tersebut dihapuskan. Aset tetap tidak lagi berguna yang tidak lagi berguna dapat

dibuang, dijual, atau ditukarkan dengan aset tetap lainnya, sehingga dalam

pencatatan jurnal atas pelepasan aset tetap tersebut akan berbeda-beda. Namun,

pada praktiknya dalam semua kasus, nilai buku aset tetap harus dihapus dari

akunnya. Pencatatan jurnal atas kepentingan ini dilakukan dengan mendebit akun

56