Page 199 - Ejercicio de Autogestion.

P. 199

T

V

A

Z

T

E

C

A

,

S

.

A

.

B

E

LA EMPRESA OBTUBO UNA CAPACIDAD DE PAGO RELATIVAMENTE BUENA, D

C

YA QUE LOGRO AUMENTAR SU CAPACIDAD DE PAGO EN EN 4777%, SIN

EMBARGO ESTO NO SIGNIFICA QUE SEA BUENO, YA QUE SIGUE SIN PODER .

REALIZAR EL PAGO DE LOS INTERESES, EN LO QUE VA DEL PERIODO LA

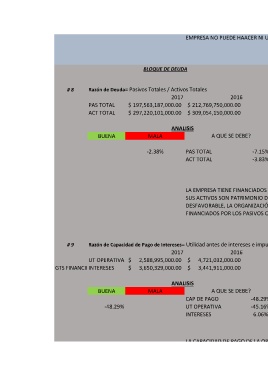

EMPRESA NO PUEDE HAACER NI UN PAGO. V

BLOQUE DE DEUDA AÑOS SUJETOS A ESTUDIO

2017 2016

# 8 Razón de Deuda= Pasivos Totales / Activos Totales

2017 2016 66.47% 68.85% G

PAS TOTAL $ 197,563,187,000.00 $ 212,769,750,000.00 100%

ACT TOTAL $ 297,220,101,000.00 $ 309,054,150,000.00 34% R

U

ANALISIS

BUENA MALA A QUE SE DEBE?

P

-2.38% PAS TOTAL -7.15% O

ACT TOTAL -3.83%

T

LA EMPRESA TIENE FINANCIADOS AL 67% DE SUS ACTIVOS, Y EL RESTO DE

SUS ACTIVOS SON PATRIMONIO DE LA EMPRESA, ES UN RESULTADO E

DESFAVORABLE, LA ORGANIZACIÓN CUENTA CON 2.38% MENOS ACTIVOS L

FINANCIADOS POR LOS PASIVOS QUE EN EL 2016

E

V

# 9 Razón de Capacidad de Pago de Intereses= Utilidad antes de intereses e impuestos/ Intereses

2017 2016 I

UT OPERATIVA $ 2,588,995,000.00 $ 4,721,032,000.00 0.71 1.37

GTS FINANCIEROSINTERESES $ 3,650,329,000.00 $ 3,441,911,000.00 VECES S

A

ANALISIS

BUENA MALA A QUE SE DEBE? ,

CAP DE PAGO -48.29%

-48.29% UT OPERATIVA -45.16% S

INTERESES 6.06%

.

A

LA CAPACIDAD DE PAGO DE LA ORGANIZACIÓN EN EL 2017 DISMINUYE EN.

UN 48% LO CUAL IMPLICA QUE EN EL PERIODO LA EMPRESA, NO LOGRA .

LIQUIDAR NI UNA VEZ ESOS INTERESES, EN EL 2016 LA EMPRESA PUEDE

LIQUIDAR LOS INTERESES MAS DE 1 VEZ, TAMBIEN TENEMOS QUE LA B

EMPRESA HA DISMINUIDO EN UN 45% SU UTILIDAD EN LOS ULTIMOS

PERIODOS