Page 18 - e-Modul Akuntansi (Jurnal Penyesuaian)

P. 18

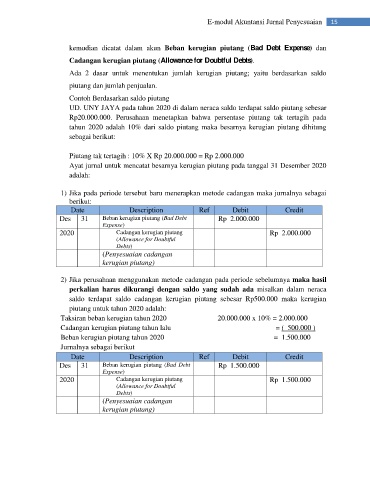

E-modul Akuntansi Jurnal Penyesuaian 15

kemudian dicatat dalam akun Beban kerugian piutang (Bad Debt Expense) dan

Cadangan kerugian piutang (Allowance for Doubtful Debts).

Ada 2 dasar untuk menentukan jumlah kerugian piutang; yaitu berdasarkan saldo

piutang dan jumlah penjualan.

Contoh Berdasarkan saldo piutang

UD. UNY JAYA pada tahun 2020 di dalam neraca saldo terdapat saldo piutang sebesar

Rp20.000.000. Perusahaan menetapkan bahwa persentase piutang tak tertagih pada

tahun 2020 adalah 10% dari saldo piutang maka besarnya kerugian piutang dihitung

sebagai berikut:

Piutang tak tertagih : 10% X Rp 20.000.000 = Rp 2.000.000

Ayat jurnal untuk mencatat besarnya kerugian piutang pada tanggal 31 Desember 2020

adalah:

1) Jika pada periode tersebut baru menerapkan metode cadangan maka jurnalnya sebagai

berikut:

Date Description Ref Debit Credit

Des 31 Beban kerugian piutang (Bad Debt Rp 2.000.000

Expense)

2020 Cadangan kerugian piutang Rp 2.000.000

(Allowance for Doubtful

Debts)

(Penyesuaian cadangan

kerugian piutang)

2) Jika perusahaan menggunakan metode cadangan pada periode sebelumnya maka hasil

perkalian harus dikurangi dengan saldo yang sudah ada misalkan dalam neraca

saldo terdapat saldo cadangan kerugian piutang sebesar Rp500.000 maka kerugian

piutang untuk tahun 2020 adalah:

Taksiran beban kerugian tahun 2020 20.000.000 x 10% = 2.000.000

Cadangan kerugian piutang tahun lalu = ( 500.000 )

Beban kerugian piutang tahun 2020 = 1.500.000

Jurnalnya sebagai berikut

Date Description Ref Debit Credit

Des 31 Beban kerugian piutang (Bad Debt Rp 1.500.000

Expense)

2020 Cadangan kerugian piutang Rp 1.500.000

(Allowance for Doubtful

Debts)

(Penyesuaian cadangan

kerugian piutang)