Page 244 - marini

P. 244

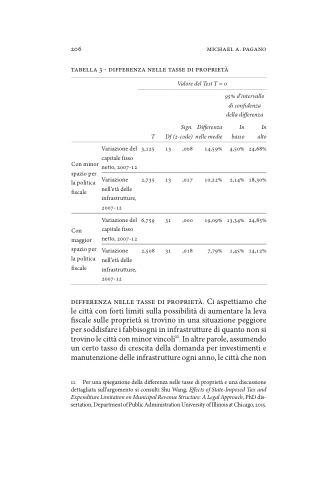

206 michael a. pagano Tabella 3 - Differenza nelle tasse di proprietà

Valore del Test T = 0

T

Df

Sign. (2-code)

Differenza nelle medie

95% d’intervallo di confidenza della differenza

In In basso alto

Con minor spazio per la politica fiscale

Variazione del capitale fisso netto, 2007-12

3,125

13

,008

14,59%

4,50%

24,68%

Variazione nell’età delle infrastrutture, 2007-12

2,735

13

,017

10,22%

2,14%

18,30%

Con maggior spazio per la politica fiscale

Variazione del capitale fisso netto, 2007-12

6,759

31

,000

19,09%

13,34%

24,85%

Variazione nell’età delle infrastrutture, 2007-12

2,508

31

,018

7,79%

1,45%

14,12%

Differenza nelle tasse di proprietà. Ci aspettiamo che le città con forti limiti sulla possibilità di aumentare la leva fiscale sulle proprietà si trovino in una situazione peggiore per soddisfare i fabbisogni in infrastrutture di quanto non si trovino le città con minor vincoli11. In altre parole, assumendo un certo tasso di crescita della domanda per investimenti e manutenzione delle infrastrutture ogni anno, le città che non

11. Per una spiegazione della differenza nelle tasse di proprietà e una discussione dettagliata sull’argomento si consulti Shu Wang, Effects of State-Imposed Tax and Expenditure Limitation on Municipal Revenue Structure: A Legal Approach, PhD dis- sertation, Department of Public Administration University of Illinois at Chicago, 2015.