Page 441 - marini

P. 441

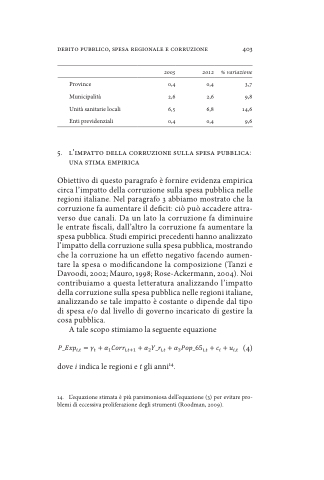

Debito pubblico, spesa regionale e corruzione 403

2005

2012

% variazione

Province

0,4

0,4

3,7

Municipalità

2,6

2,6

9,8

Unità sanitarie locali

6,5

6,8

14,6

Enti previdenziali

0,4

0,4

9,6

5. L’impatto della corruzione sulla spesa pubblica: una stima empirica

Obiettivo di questo paragrafo è fornire evidenza empirica circa l’impatto della corruzione sulla spesa pubblica nelle regioni italiane. Nel paragrafo 3 abbiamo mostrato che la corruzione fa aumentare il deficit: ciò può accadere attra- verso due canali. Da un lato la corruzione fa diminuire le entrate fiscali, dall’altro la corruzione fa aumentare la spesa pubblica. Studi empirici precedenti hanno analizzato l’impatto della corruzione sulla spesa pubblica, mostrando che la corruzione ha un effetto negativo facendo aumen- tare la spesa o modificandone la composizione (Tanzi e Davoodi, 2002; Mauro, 1998; Rose-Ackermann, 2004). Noi contribuiamo a questa letteratura analizzando l’impatto della corruzione sulla spesa pubblica nelle regioni italiane, analizzando se tale impatto è costante o dipende dal tipo di spesa e/o dal livello di governo incaricato di gestire la cosa pubblica.

A tale scopo stimiamo la seguente equazione

(4)

dove i indica le regioni e t gli anni14.

14. L’equazione stimata è più parsimoniosa dell’equazione (3) per evitare pro- blemi di eccessiva proliferazione degli strumenti (Roodman, 2009).