Page 188 - LIBRETA DIGITAL ADMINISTRACIÒN FINANCIERA

P. 188

APALANCAMIENTO

Se entiende por apalancamiento financiero, o efecto leverage, la utilización de la deuda para

incrementar la rentabilidad de los capitales propios.

Rentabilidad no es sinónimo de resultado contable (beneficio o pérdida), sino la relación entre

el resultado y la inversión.

El apalancamiento financiero es la medida de la relación entre deuda y rentabilidad. Se estudia

valorando la correspondencia entre:

La deuda y los capitales propios por un lado.

El efecto de los gastos financieros por el otro.

El apalancamiento financiero es positivo en el momento en que el uso de la deuda permite

aumentar la rentabilidad financiera de la empresa. Cuando el coste de la deuda (tipo de interés)

es inferior al rendimiento ofrecido por la inversión, resulta conveniente financiarse con recursos

ajenos, de esta forma el exceso de rendimiento respecto al tipo de interés supone una mayor

retribución a los fondos propios.

Al incrementar una empresa la deuda financiera, disminuye el beneficio neto porque los gastos

financieros aumentan.

Por otro lado al usar más deuda disminuye la proporción de capitales propios en relación con

el pasivo total.

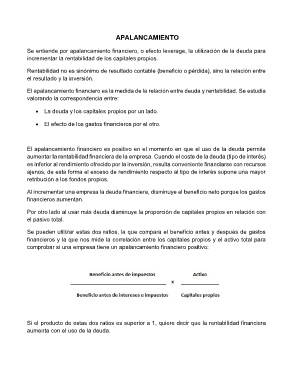

Se pueden utilizar estas dos ratios, la que compara el beneficio antes y después de gastos

financieros y la que nos mide la correlación entre los capitales propios y el activo total para

comprobar si una empresa tiene un apalancamiento financiero positivo:

Si el producto de estas dos ratios es superior a 1, quiere decir que la rentabilidad financiera

aumenta con el uso de la deuda.