Page 61 - E-MODUL AKUNTANSI PERBANKAN SYARIAH KELAS XI SEM 1

P. 61

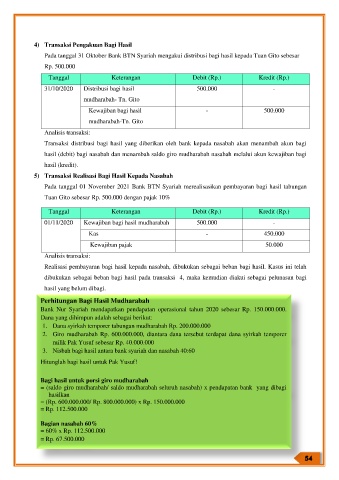

4) Transaksi Pengakuan Bagi Hasil

Pada tanggal 31 Oktober Bank BTN Syariah mengakui distribusi bagi hasil kepada Tuan Gito sebesar

Rp. 500.000

Tanggal Keterangan Debit (Rp.) Kredit (Rp.)

31/10/2020 Distribusi bagi hasil 500.000 -

mudharabah- Tn. Gito

Kewajiban bagi hasil - 500.000

mudharabah-Tn. Gito

Analisis transaksi:

Transaksi distribusi bagi hasil yang diberikan oleh bank kepada nasabah akan menambah akun bagi

hasil (debit) bagi nasabah dan menambah saldo giro mudharabah nasabah melalui akun kewajiban bagi

hasil (kredit).

5) Transaksi Realisasi Bagi Hasil Kepada Nasabah

Pada tanggal 01 November 2021 Bank BTN Syariah merealisasikan pembayaran bagi hasil tabungan

Tuan Gito sebesar Rp. 500.000 dengan pajak 10%

Tanggal Keterangan Debit (Rp.) Kredit (Rp.)

01/11/2020 Kewajiban bagi hasil mudharabah 500.000 -

Kas - 450.000

Kewajiban pajak 50.000

Analisis transaksi:

Realisasi pembayaran bagi hasil kepada nasabah, dibukukan sebagai beban bagi hasil. Kasus ini telah

dibukukan sebagai beban bagi hasil pada transaksi 4, maka kemudian diakui sebagai pelunasan bagi

hasil yang belum dibagi.

Perhitungan Bagi Hasil Mudharabah

Bank Nur Syariah mendapatkan pendapatan operasional tahun 2020 sebesar Rp. 150.000.000.

Dana yang dihimpun adalah sebagai berikut:

1. Dana syirkah temporer tabungan mudharabah Rp. 200.000.000

2. Giro mudharabah Rp. 600.000.000, diantara dana tersebut terdapat dana syirkah temporer

milik Pak Yusuf sebesar Rp. 40.000.000

3. Nisbah bagi hasil antara bank syariah dan nasabah 40:60

Hitunglah bagi hasil untuk Pak Yusuf!

Bagi hasil untuk porsi giro mudharabah

= (saldo giro mudharabah/ saldo mudharabah seluruh nasabah) x pendapatan bank yang dibagi

hasilkan

= (Rp. 600.000.000/ Rp. 800.000.000) x Rp. 150.000.000

= Rp. 112.500.000

Bagian nasabah 60%

= 60% x Rp. 112.500.000

= Rp. 67.500.000