Page 2 - unidad 2 gestión. DB

P. 2

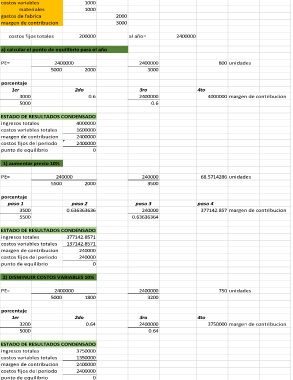

precio por unidad

costos variables 1000 5000

materiales 1000

gastos de fabrica 2000

margen de contribucion 3000

costos fijos totales 200000 al año= 2400000

a) calcular el punto de equilibrio para el año

PE= 2400000 2400000 800 unidades

5000 2000 3000

porcentaje

1er 2do 3ro 4to

3000 0.6 2400000 4000000 margen de contribucion

5000 0.6

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 4000000

costos variables totales 1600000

margen de contribucion 2400000

costos fijos del periodo 2400000

punto de equilibrio 0

1) aumentar precio 10%

PE= 240000 240000 68.5714286 unidades

5500 2000 3500

porcentaje

paso 1 paso 2 paso 3 paso 4

3500 0.636363636 240000 377142.857 margen de contribucion

5500 0.63636364

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 377142.8571

costos variables totales 137142.8571

margen de contribucion 240000

costos fijos del periodo 240000

punto de equilibrio 0

2) DISMINUIR COSTOS VARIABLES 10%

PE= 2400000 2400000 750 unidades

5000 1800 3200

porcentaje

1er 2do 3ro 4to

3200 0.64 2400000 3750000 margen de contribucion

5000 0.64

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3750000

costos variables totales 1350000

margen de contribucion 2400000

costos fijos del periodo 2400000

punto de equilibrio 0