Page 4 - unidad 2 gestión. DB

P. 4

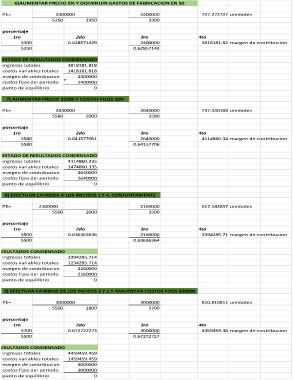

6)AUMENTAR PRECIO 5% Y DISMINUIR GASTOS DE FABRICACION EN 50

PE= 2400000 2400000 727.272727 unidades

5250 1950 3300

porcentaje

1ro 2do 3ro 4to

3300 0.628571429 2400000 3818181.82 margen de contribucion

5250 0.62857143

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3818181.818

costos variables totales 1418181.818

margen de contribucion 2400000

costos fijos del periodo 2400000

punto de equilibrio 0

7) AUMENTAR PRECIO $5580 Y COSTOS FIJOS 10%

PE= 2640000 2640000 737.430168 unidades

5580 2000 3580

porcentaje

1ro 2do 3ro 4to

3580 0.641577061 2640000 4114860.34 margen de contribucion

5580 0.64157706

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 4114860.335

costos variables totales 1474860.335

margen de contribucion 2640000

costos fijos del periodo 2640000

punto de equilibrio 0

8) EFECTUAR CAMBIOS A LOS INICISOS 1 Y 4, CONJUNTAMENTE

PE= 2160000 2160000 617.142857 unidades

5500 2000 3500

porcentaje

1ro 2do 3ro 4to

3500 0.636363636 2160000 3394285.71 margen de contribucion

5500 0.63636364

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3394285.714

costos variables totales 1234285.714

margen de contribucion 2160000

costos fijos del periodo 2160000

punto de equilibrio 0

9) EFECTUAR CAMBIOS DE LOS INCISOS 2 Y 1 Y AMUENTAR COSTOS FIJOS $50000

PE= 3000000 3000000 810.810811 unidades

5500 1800 3700

porcentaje

1ro 2do 3ro 4to

3700 0.672727273 3000000 4459459.46 margen de contribucion

5500 0.67272727

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 4459459.459

costos variables totales 1459459.459

margen de contribucion 3000000

costos fijos del periodo 3000000

punto de equilibrio 0