Page 3 - unidad 2 gestión. DB

P. 3

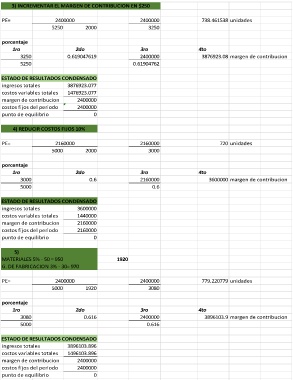

3) INCREMENTAR EL MARGEN DE CONTRIBUCION EN $250

PE= 2400000 2400000 738.461538 unidades

5250 2000 3250

porcentaje

1ro 2do 3ro 4to

3250 0.619047619 2400000 3876923.08 margen de contribucion

5250 0.61904762

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3876923.077

costos variables totales 1476923.077

margen de contribucion 2400000

costos fijos del periodo 2400000

punto de equilibrio 0

4) REDUCIR COSTOS FIJOS 10%

PE= 2160000 2160000 720 unidades

5000 2000 3000

porcentaje

1ro 2do 3ro 4to

3000 0.6 2160000 3600000 margen de contribucion

5000 0.6

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3600000

costos variables totales 1440000

margen de contribucion 2160000

costos fijos del periodo 2160000

punto de equilibrio 0

5)

MATERIALES 5% - 50 = 950 1920

G. DE FABRICACION 3% - 30= 970

PE= 2400000 2400000 779.220779 unidades

5000 1920 3080

porcentaje

1ro 2do 3ro 4to

3080 0.616 2400000 3896103.9 margen de contribucion

5000 0.616

ESTADO DE RESULTADOS CONDENSADO

ingresos totales 3896103.896

costos variables totales 1496103.896

margen de contribucion 2400000

costos fijos del periodo 2400000

punto de equilibrio 0