Page 130 - โครงการ2019_Neat

P. 130

125

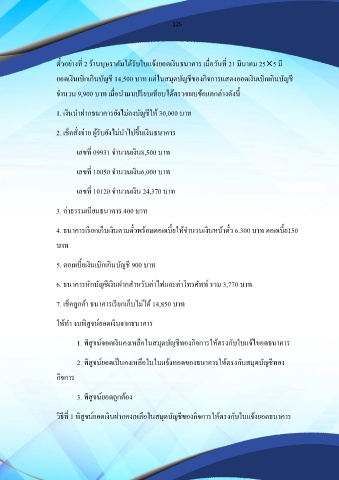

ตั๋วอย่ำงที่ 2 ร้ำนบุษรำคัมได้รับใบแจ้งยอดเงินธนำคำร เมื่อวันที่ 21 มีนำคม 25×5 มี

ยอดเงินเบิกเกินบัญชี 14,500 บำท แต่ในสมุดบัญชีของกิจกำรแสดงยอดเงินเบิกเกินบัญชี

จ ำนวน 9,900 บำท เมื่อน ำมำเปรียบเทียบได้ตรวจพบข้อแตกต่ำงดังนี้

1. เงินน ำฝำกธนำคำรยังไม่ลงบัญชีให้ 30,000 บำท

2. เช็คสั่งจ่ำย ผู้รับยังไม่น ำไปขึ้นเงินธนำคำร

เลขที่ 09931 จ ำนวนเงิน8,500 บำท

เลขที่ 10050 จ ำนวนเงิน6,000 บำท

เลขที่ 10120 จ ำนวนเงิน 24,370 บำท

3. ค่ำธรรมเนียมธนำคำร 400 บำท

4. ธนำคำรเรียกเก็บเงินตำมตั๋วพร้อมดอกเบี้ยให้จ ำนวนเงินหน้ำตั๋ว 6.300 บำท ดอกเบี้ย150

บำท

5. ดอกเบี้ยเงินเบิกเกินบัญชี 900 บำท

6. ธนำคำรหักบัญชีเงินฝำกส ำหรับค่ำไฟและค่ำโทรศัพท์ รวม 3,770 บำท

7. เช็คลูกค้ำ ธนำคำรเรียกเก็บไม่ได้ 14,850 บำท

ให้ท ำ งบพิสูจน์ยอดเงินจำกธนำคำร

1. พิสูจน์จอดเงินคงเหลือในสมุดบัญชีทองกิจกำรให้ตรงกับใบแจ้ไขอดธนำคำร

2. พิสูจน์ยอดเป็นคงเหลือในใบแจ้งทอดของธนำคำรให้ตรงกับสมุดบัญชีทอง

กิจกำร

3. พิสูจน์ยอดถูกต้อง

วิธีที่ 1 พิสูจน์ยอดเงินฝำกคงเหลือในสมุดบัญชีของกิจกำรให้ตรงกับใบแจ้งยอดธนำคำร