Page 59 - PROJEK 1

P. 59

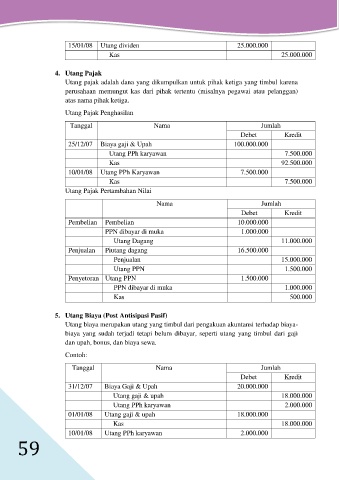

15/01/08 Utang dividen 25.000.000

Kas 25.000.000

4. Utang Pajak

Utang pajak adalah dana yang dikumpulkan untuk pihak ketiga yang timbul karena

perusahaan memungut kas dari pihak tertentu (misalnya pegawai atau pelanggan)

atas nama pihak ketiga.

Utang Pajak Penghasilan

Tanggal Nama Jumlah

Debet Kredit

25/12/07 Biaya gaji & Upah 100.000.000

Utang PPh karyawan 7.500.000

Kas 92.500.000

10/01/08 Utang PPh Karyawan 7.500.000

Kas 7.500.000

Utang Pajak Pertambahan Nilai

Nama Jumlah

Debet Kredit

Pembelian Pembelian 10.000.000

PPN dibayar di muka 1.000.000

Utang Dagang 11.000.000

Penjualan Piutang dagang 16.500.000

Penjualan 15.000.000

Utang PPN 1.500.000

Penyetoran Utang PPN 1.500.000

PPN dibayar di muka 1.000.000

Kas 500.000

5. Utang Biaya (Post Antisipasi Pasif)

Utang biaya merupakan utang yang timbul dari pengakuan akuntansi terhadap biaya-

biaya yang sudah terjadi tetapi belum dibayar, seperti utang yang timbul dari gaji

dan upah, bonus, dan biaya sewa.

Contoh:

Tanggal Nama Jumlah

Debet Kredit

31/12/07 Biaya Gaji & Upah 20.000.000

Utang gaji & upah 18.000.000

Utang PPh karyawan 2.000.000

01/01/08 Utang gaji & upah 18.000.000

Kas 18.000.000

10/01/08 Utang PPh karyawan 2.000.000

59