Page 344 - Marketing Farmaceútico | Gregorio Zidar

P. 344

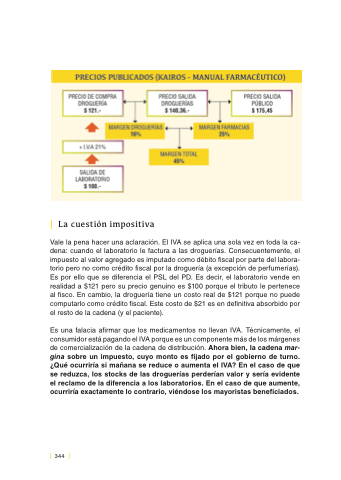

| La cuestión impositiva

Vale la pena hacer una aclaración. El IVA se aplica una sola vez en toda la ca- dena: cuando el laboratorio le factura a las droguerías. Consecuentemente, el impuesto al valor agregado es imputado como débito fiscal por parte del labora- torio pero no como crédito fiscal por la droguería (a excepción de perfumerías). Es por ello que se diferencia el PSL del PD. Es decir, el laboratorio vende en realidad a $121 pero su precio genuino es $100 porque el tributo le pertenece al fisco. En cambio, la droguería tiene un costo real de $121 porque no puede computarlo como crédito fiscal. Este costo de $21 es en definitiva absorbido por el resto de la cadena (y el paciente).

Es una falacia afirmar que los medicamentos no llevan IVA. Técnicamente, el consumidor está pagando el IVA porque es un componente más de los márgenes de comercialización de la cadena de distribución. Ahora bien, la cadena mar- gina sobre un impuesto, cuyo monto es fijado por el gobierno de turno. ¿Qué ocurriría si mañana se reduce o aumenta el IVA? En el caso de que se reduzca, los stocks de las droguerías perderían valor y sería evidente el reclamo de la diferencia a los laboratorios. En el caso de que aumente, ocurriría exactamente lo contrario, viéndose los mayoristas beneficiados.

344