Page 65 - 123456_Neat

P. 65

60

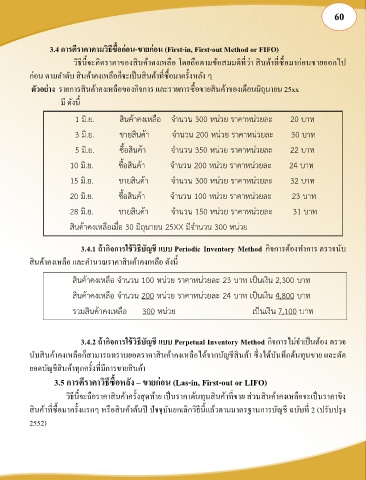

3.4 การตีราคาตามวิธีซื้อก่อน-ขายก่อน (First-in, First-out Method or FIFO)

วิธีนี้จะคิดราคาของสินค้าคงเหลือ โดยถือตามข้อสมมติที่ว่า สินค้าที่ซื้อมาก่อนขายออกไป

ก่อน ตามล าดับ สินค้าคงเหลือก็จะเป็นสินค้าที่ซื้อมาครั้งหลัง ๆ

ตัวอย่าง รายการสินค้าคงเหลือของกิจการ และรายการซื้อขายสินค้าของเดือนมิถุนายน 25xx

มี ดังนี้

1 . . 300 20

3 . . 200 30

5 . . 350 22

10 . . 200 24

15 . . 300 32

20 . . 100 23

28 . . 150 31

30 25XX 300

3.4.1 ถ้ากิจการใช้วิธีบัญชี แบบ Periodic Inventory Method กิจการต้องท าการ ตรวจนับ

สินค้าคงเหลือ และค านวณราคาสินค้าคงเหลือ ดังนี้

100 23 2,300

200 24 4,800

300 เป็นเงิน 7,100 บาท

3.4.2 ถ้ากิจการใช้วิธีบัญชี แบบ Perpetual Inventory Method กิจการไม่จ าเป็นต้อง ตรวจ

นับสินค้าคงเหลือก็สามารถทราบยอดราคาสินค้าคงเหลือได้จากบัญชีสินค้า ซึ่งได้บันทึกต้นทุนขาย และตัด

ยอดบัญชีสินค้าทุกครั้งที่มีการขายสินค้า

3.5 การตีราคาวิธีซื้อหลัง – ขายก่อน (Las-in, First-out or LIFO)

วิธีนี้จะถือราคาสินค้าครั้งสุดท้าย เป็นราคาต้นทุนสินค้าที่ขาย ส่วนสินค้าคงเหลือจะเป็นราคาขิง

สินค้าที่ซื้อมาครั้งแรกๆ หรือสินค้าต้นปี ปัจจุบันยกเลิกวิธีนี้แล้วตามมาตรฐานการบัญชี ฉบับที่ 2 (ปรับปรุง

2552)