Page 66 - 123456_Neat

P. 66

61

การค านวณตามวิธีซื้อหลัง - ขายก่อนจะเป็นดังนี้

3.5.1 ถ้ากิจการใช้วิธีบัญชี แบบ Periodic Inventory Method กิจการจะต้องตรวจนั้น

สินค้าคงเหลือ และค านวณราคาสินค้าคงเหลือโดยค านวณจากราคาของสินค้าที่ซื้อมาครั้งแรก ๆ ไป จนครบ

ตามจ านวนสินค้าคงเหลือ ดังนี้

สินค้าคงเหลือจากต้นปี 300 หน่วย ราคาหน่วยละ 20 บาท เป็นเงิน 600 บาท

3.5.2 ถ้ากิจการใช้วิธีบัญชี แบบ Perpetual Inventory Method การค านวณราคาสินค้า

คงเหลือจะเป็นไปตามรายการที่บันทึกไว้ในบัญชี

3.6 การตีราคาตามวิธีสินค้าจ านวนฐาน (Base Stock)

กิจการที่ใช้วิธีสินค้าจ านวนฐานในการค านวณราคาสินค้าคงเหลือ จะเป็นกิจการที่มีการก าหนด

ขั้นต ่าไว้เป็นอัตราตายตัว หลักการค านวณ ก็จะถือสินค้าตามอัตราที่ตั้งไว้นั้น เป็น ราคาสินค้าคงเหลือของ

กิจการ แต่ถ้าสินค้าคงเหลือมีจ านวนมากกว่าหรือน้อยกว่าสินค้าจ านวนฐาน มีวิธีค านวนดังนี้

- ถ้าสินค้าคงเหลือมีจ านวนมากกว่าสินค้าจ านวนฐาน

ให้น าจ านวนและราคาสินค้าจ านวนฐาน

บวก จ านวนและราคาของสินค้าที่เพิ่มขึ้น โดยใช้ราคาซื้อครั้งหลังสุดของสินค้า

- ถ้าสินค้าคงเหลือมีจ านวนน้อยกว่าสินค้าจ านวนฐาน

ให้น าจ านวนและราคาสินค้าส ารองจ านวนฐาน

หัก จ านวนและราคาสินค้าส่วนที่ลดลงโดยใช้ราคาซื้อครั้งหลังสุดของสินค้า

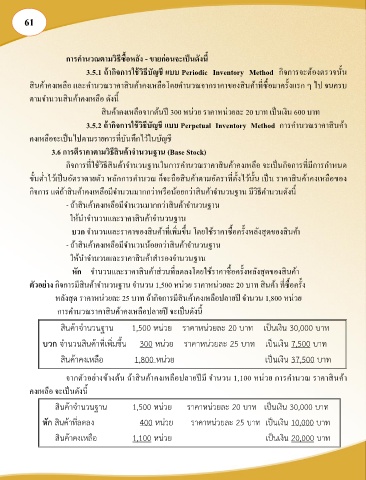

ตัวอย่าง กิจการมีสินค้าจ านวนฐาน จ านวน 1,500 หน่วย ราคาหน่วยละ 20 บาท สินค้า ที่ซื้อครั้ง

หลังสุด ราคาหน่วยละ 25 บาท ถ้ากิจการมีสินค้าคงเหลือปลายปี จ านวน 1,800 หน่วย

การค านวณราคาสินค้าคงเหลือปลายปี จะเป็นดังนี้

1,500 20 30,000

300 25 7,500

1,800 37,500

จากตัวอย่างข้างต้น ถ้าสินค้าคงเหลือปลายปีมี จ านวน 1,100 หน่วย การค านวณ ราคาสินค้า

คงเหลือ จะเป็นดังนี้

1,500 20 30,000

400 25 10,000

1,100 20,000