Page 72 - 123456_Neat

P. 72

67

การตีราคาสินค้าคงเหลือโดยวิธีพิเศษ

ในการตีราคาสินค้าคงเหลือ บางครั้งอาจจะไม่ได้ใช้ราคาทุนของสินค้าเสมอไป ยังมีวิธีการตีราคา

สินค้าด้วยวิธีพิเศษ ให้เลือกใช้ตามความเหมาะสม เช่น การใช้วิธีราคาทุนหรือมูลค่าสุทธิที่จะได้รับ แล้วแต่

มูลค่าใดจะต ่ากว่า วิธีการตีราคางานระหว่างการก่อสร้างระยะยาว และวิธีอื่น ๆ

1. การตีราคาสินค้าคงเหลือด้วยราคาทุนหรือมูลค่าสุทธิที่จะได้รับ

แล้วแต่มูลค่าใดจะต ่ากว่า

(Lower of Cost or Net realizable value)

มูลค่าสุทธิที่จะได้รับ (Net realizable value) หมายถึง ราคาขายโดยประมาณที่คาดว่า จะขายได้

ตามลักษณะการประกอบธุรกิจ ตามปกติ หักด้วยประมาณการต้นทุนในการผลิตสินค้านั้นให้เสร็จ และต้นทุน

ที่จ าเป็นต้องจ่ายไปเพื่อให้ขายสินค้านั้นได้ ดังนั้น การค านวณมูลค่าสุทธิที่จะได้รับเท่ากับ ราคาที่คาดว่าจะขาย

ได้ - ต้นทุนการผลิต – ค่าใช้จ่ายในการขาย

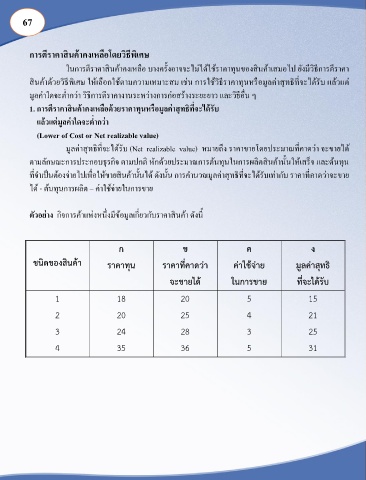

ตัวอย่าง กิจการค้าแห่งหนึ่งมีข้อมูลเกี่ยวกับราคาสินค้า ดังนี้

1 18 20 5 15

2 20 25 4 21

3 24 28 3 25

4 35 36 5 31