Page 74 - 123456_Neat

P. 74

69

ผลของการใช้วิธีราคาทุนหรือมลค่าสทธิที่จะได้รับแล้วแต่มูลค่าใดจะต ่ากว่า

วิธีการตีราคาสินค้าคงเหลือตามหลักราคาทุนหรือมูลค่าสุทธิที่จะได้รับแต่มูลค่าใดจะต ่ากว่า

สอดคล้องตามแนวความคิดที่ว่าสินทรัพย์ไม่ควรแสดงมลค่าตามบัญชีที่สูงกว่า มูลค่าที่คาดว่า จะได้รับจาก

การขายหรือประโยชน์ที่จะได้รับจากการใช้ ซึ่งจะเป็นการช่วยให้ก าไรสุทธิลดลงเมื่อมีการลดราคาสินค้า และ

การลดราคาสินค้าก็จะไม่มีผลกระทบต่อก าไรในปีต่อไปด้วย ถ้าหากราคาซื้อและราคาขายเป็นไปในทาง

เดียวกัน แต่ถ้าราคาซื้อและราคาขายไม่ได้เป็นไปในทางเดียวกัน การใช้ราคาทุนหรือราคาตลาดที่ต ่ากว่าราคา

ของสินค้าคงเหลือก็จะไม่เกิดประโยชน์ตามความคิดดังกล่าวข้างต้น และ เป็นไปตามมาตรฐานการบัญชี ฉบับ

ที่ 2 (ปรับปรุง 2552) เรื่องสินค้าคงเหลือ ที่ว่าสินค้าคงเหลือ ต้องวัดมูลค่าด้วยราคาทุน หรือมูลค่าสุทธิที่จะ

ได้รับแล้วแต่ราคาใดจะต ่ากว่า

2. การบันทึกบัญชีสินค้าเมื่อมูลค่าสุทธิที่จะได้รับต ่ากว่าราคาทุน

การตีราคาสินค้าคงเหลือด้วยราคาทุนหรือมูลค่าสุทธิที่จะได้รับที่ต ่ากว่า เมื่อราคาทุนต ่ากว่าก็จะบันทึก

ราคาสินค้าด้วยราคาทุน ซึ่งจะไม่เกิดปัญหาเกี่ยวกับราคาสินค้า เพราะสินค้าได้บันทึกด้วยราคาทุนอยู่แล้ว แต่

ถ้ามูลค่าสุทธิที่จะได้รับต ่ากว่าก็จะบันทึกราคาสินค้าคงเหลือด้วยมูลค่าสุทธิที่จะได้รับ ซึ่งในการบันทึก ราคา

สินค้าด้วยมูลค่าสุทธิที่จะได้รับที่ต ่ากว่าจะมีผลต่อต้นทุนขายและก าไรขาดทุนของกิจการ ที่อาจ ท าให้ผู้อ่าน

งบการเงินเข้าใจผิดได้ ดังนั้นเมื่อมูลค่าสุทธิที่จะได้รับต ่ากว่าราคาทุน กิจการอาจแสดงส่วนที่ ต ่ากว่านี้ ให้เห็น

อย่างชัดเจนก็ได้ ซึ่งมีวิธีการบันทึกบัญชี 3 วิธี ดังนี้

วิธีที่ 1 มูลค่าสุทธิที่จะได้รับส่วนที่ลดต ่าลงกว่าราคาทุนมิได้แยกแสดงไว้ให้เห็นชัดเจน แต่

แสดงราคาที่ต ่ากว่าเป็นราคาสินค้าคงเหลือ ซึ่งผลขาดทุนจากมูลค่าสุทธิที่จะได้รับที่

ลดลงจะ รวมอยู่ในต้นทุนขาย

วิธีที่ 2 แสดงผลจากการตีราคาสินค้าด้วยมูลค่าสุทธิที่จะได้รับที่ต ่ากว่าทุนไว้ในบัญชีขาดทุน

จากการลดราคาสินค้า และน าไปหักจากก าไรสุทธิเมื่อวันสิ้นงวดบัญชี

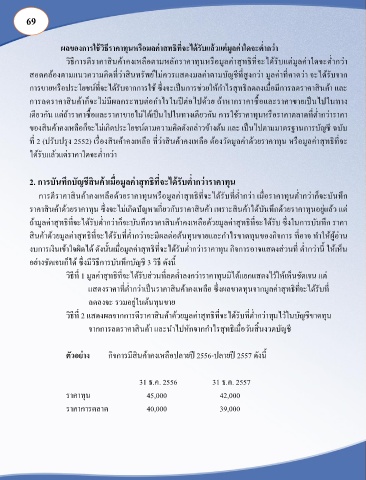

ตัวอย่าง กิจการมีสินค้าคงเหลือปลายปี 2556-ปลายปี 2557 ดังนี้

31 ธ.ค. 2556 31 ธ.ค. 2557

ราคาทุน 45,000 42,000

ราคาการตลาด 40,000 39,000