Page 91 - 123456_Neat

P. 91

86

การตีราคาสินค้าคงเหลือโดยวิธีการประมาณ

การใช้วิธีการประมาณราคาสินค้าคงเหลือ (Estimating Method) สามารถค านวณราคา สินค้าได้โดยไม่

ต้องตรวจนับตัวสินค้า ซึ่งอาจจะค านวณราคาสินค้าคงเหลือได้เป็นรายวัน รายเดือน หรือรายปี ก็ได้ หรือ

อาจจะใช้ค านวณราคาสินค้าคงเหลือเมื่อเกิดเหตุการณ์จ าเป็นที่ต้องหายอดสินค้า คงเหลือโดยไม่สามารถตรวจ

นับจ านวนสินค้าได้ เช่น ในกรณีเกิดอัคคีภัยแก่สินค้า เป็นต้น

วิธีการประมาณราคาสินค้าคงเหลือ

1. วิธีการประมาณโดยใช้อัตราก าไรขั้นต้น

วิธีการประมาณโดยใช้อัตราก าไรขั้นต้น (Gross Margin Method) การใช้อัตราก าไรขั้นต้นนั้น กิจการ

ต้องทราบอัตราก าไรขั้นต้นโดยเฉลี่ยในปีก่อน ๆ ว่าเป็นอัตราร้อยละเท่าใดของราคาขาย หรือ ร้อยละเท่าใด

ของราคาทุน ให้ค านวณก าไรขั้นต้นแล้วน าไปหักจากยอดขายก็จะได้ต้นทุนขาย (Cost of goods Sold) แล้วน า

ต้นทุนขายไปหักสินค้าที่มีเพื่อขาย ก็จะได้ราคาสินค้าคงเหลือ

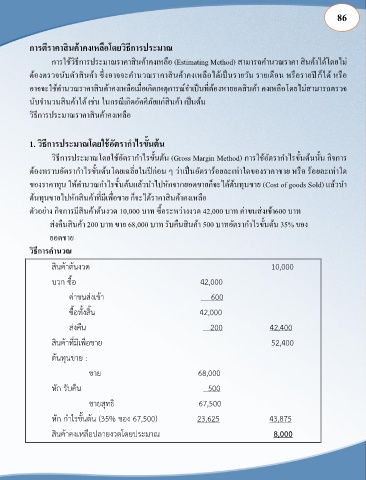

ตัวอย่าง กิจการมีสินค้าต้นงวด 10,000 บาท ซื้อระหว่างงวด 42,000 บาท ค่าขนส่งเข้า600 บาท

ส่งคืนสินค้า 200 บาท ขาย 68,000 บาท รับคืนสินค้า 500 บาทอัตราก าไรขั้นต้น 35% ของ

ยอดขาย

วิธีการค านวณ

10,000

42,000

600

42,000

200 42,400

52,400

:

68,000

500

67,500

(35% 67,500) 23,625 43,875

8,000