Page 92 - 123456_Neat

P. 92

87

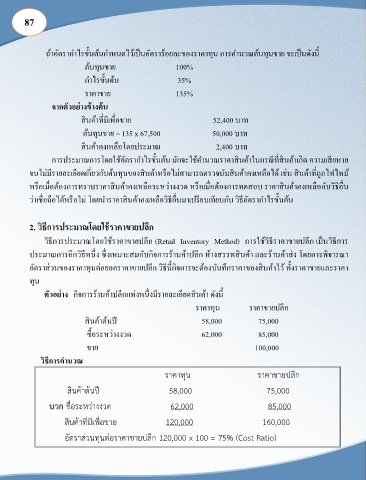

ถ้าอัตราก าไรขั้นต้นก าหนดไว้เป็นอัตราร้อยละของราคาทุน การค านวณต้นทุนขาย จะเป็นดังนี้

ต้นทุนขาย 100%

ก าไรขั้นต้น 35%

ราคาขาย 135%

จากตัวอย่างข้างต้น

สินค้าที่มีเพื่อขาย 52,400 บาท

ต้นทุนขาย = 135 x 67,500 50,000 บาท

สินค้าคงเหลือโดยประมาณ 2,400 บาท

การประมาณการโดยใช้อัตราก าไรขั้นต้น มักจะใช้ค านวณราคาสินค้าในกรณีที่สินค้าเกิด ความเสียหาย

จนไม่มีรายละเอียดเกี่ยวกับต้นทุนของสินค้าหรือไม่สามารถตรวจนับสินค้าคงเหลือได้ เช่น สินค้าที่ถูกไฟไหม้

หรือเมื่อต้องการทราบราคาสินค้าคงเหลือระหว่างงวด หรือเมื่อต้องการทดสอบ ราคาสินค้าคงเหลือกับวิธีอื่น

ว่าเชื่อถือได้หรือไม่ โดยน าราคาสินค้าคงเหลือวิธีอื่นมาเปรียบเทียบกับ วิธีอัตราก าไรขั้นต้น

2. วิธีการประมาณโดยใช้ราคาขายปลีก

วิธีการประมาณโดยใช้ราคาขายปลีก (Retail Inventory Method) การใช้วิธีราคาขายปลีก เป็นวิธีการ

ประมาณการอีกวิธีหนึ่ง ซึ่งเหมาะสมกับกิจการร้านค้าปลีก ห้างสรรพสินค้า และร้านค้าส่ง โดยการพิจารณา

อัตราส่วนของราคาทุนต่อยอดราคาขายปลีก วิธีนี้กิจการจะต้องบันทึกราคาของสินค้าไว้ ทั้งราคาขายและราคา

ทุน

ตัวอย่าง กิจการร้านค้าปลีกแห่งหนึ่งมีรายละเอียดสินค้า ดังนี้

ราคาทุน ราคาขายปลีก

สินค้าต้นปี 58,000 75,000

ซื้อระหว่างงวด 62,000 85,000

ขาย 100,000

วิธีการค านวณ

58,000 75,000

62,000 85,000

120,000 160,000

120,000 x 100 = 75% (Cost Ratio)