Page 94 - 123456_Neat

P. 94

89

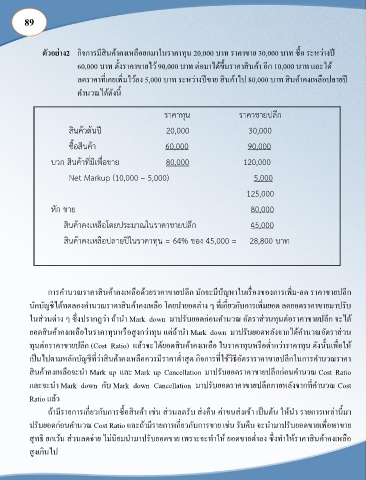

ตัวอย่าง2 กิจการมีสินค้าคงเหลือยกมาในราคาทุน 20,000 บาท ราคาขาย 30,000 บาท ซื้อ ระหว่างปี

60,000 บาท ตั้งราคาขายไว้ 90,000 บาท ต่อมาได้ขึ้นราคาสินค้า อีก 10,000 บาท และได้

ลดราคาที่เคยเพิ่มไว้ลง 5,000 บาท ระหว่างปีขาย สินค้าไป 80,000 บาท สินค้าคงเหลือปลายปี

ค านวณได้ดังนี้

20,000 30,000

60,000 90,000

80,000 120,000

Net Markup (10,000 – 5,000) 5,000

125,000

80,000

45,000

= 64% 45,000 = 28,800

การค านวณราคาสินค้าคงเหลือด้วยราคาขายปลีก มักจะมีปัญหาในเรื่องของการเพิ่ม-ลด ราคาขายปลีก

นักบัญชีได้ทดลองค านวณราคาสินค้าคงเหลือ โดยน ายอดต่าง ๆ ที่เกี่ยวกับการเพิ่มยอด ลดยอดราคาขายมาปรับ

ในส่วนต่าง ๆ ซึ่งปรากฏว่า ถ้าน า Mark down มาปรับยอดก่อนค านวณ อัตราส่วนทุนต่อราคาขายปลีก จะได้

ยอดสินค้าคงเหลือในราคาทุนหรือสูงกว่าทุน แต่ถ้าน า Mark down มาปรับยอดหลังจากได้ค านวณอัตราส่วน

ทุนต่อราคาขายปลีก (Cost Ratio) แล้วจะได้ยอดสินค้าคงเหลือ ในราคาทุนหรือต ่ากว่าราคาทุน ดังนั้นเพื่อให้

เป็นไปตามหลักบัญชีที่ว่าสินค้าคงเหลือควรมีราคาต ่าสุด กิจการที่ใช้วิธีอัตราราคาขายปลีกในการค านวณราคา

สินค้าคงเหลือจะน า Mark up และ Mark up Cancellation มาปรับยอดราคาขายปลีกก่อนค านวณ Cost Ratio

และจะน า Mark down กับ Mark down Cancellation มาปรับยอดราคาขายปลีกภายหลังจากที่ค านวณ Cost

Ratio แล้ว

ถ้ามีรายการเกี่ยวกับการซื้อสินค้า เช่น ส่วนลดรับ ส่งคืน ค่าขนส่งเข้า เป็นต้น ให้น า รายการเหล่านี้มา

ปรับยอดก่อนค านวณ Cost Ratio และถ้ามีรายการเกี่ยวกับการขาย เช่น รับคืน จะน ามาปรับยอดขายเพื่อหาขาย

สุทธิ ยกเว้น ส่วนลดจ่าย ไม่นิยมน ามาปรับยอดขาย เพราะจะท าให้ ยอดขายต ่าลง ซึ่งท าให้ราคาสินค้าคงเหลือ

สูงเกินไป