Page 14 - BAB 1 agei mengajar presentasi

P. 14

Menurut Hery (2013: 18), tujuan khusus laporan keuangan adalah menyajikan

secara wajar dan sesuai prinsip-prinsip akuntansi yang berlaku umum mengenai posisi

keuangan, hasil usaha dan perubahan lain dalam posisi keuangan. Sedangkan dalam

Standar Akuntansi Keuangan dijelaskan tentang tujuan laporan keuangan yang

isinya:”Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Laporan keuangan utama untuk sebuah perusahaan perseorangan terdiri atas

Laporan Laba Rugi (Income Statement), Laporan Perubahan Ekuitas (Statement of

Owner’s Equity), Laporan Posisi Keuangan (Statement of Financial Position) yang

dalam istilah lama dikenal sebagai Neraca (Balance Sheet), Laporan Arus Kas

(Statement of Cash Flow), dan Catatan atas Laporan Keuangan (Notes to the Financial

Statement).

Catatan atas laporan keuangan ini merupakan bagian yang tidak dapat

dipisahkan dari komponen laporan keuangan lainnya, di mana tujuan catatan ini adalah

untuk memberikan penjelasan yang lebih lengkap mengenai informasi yang disajikan

dalam laporan keuangan.

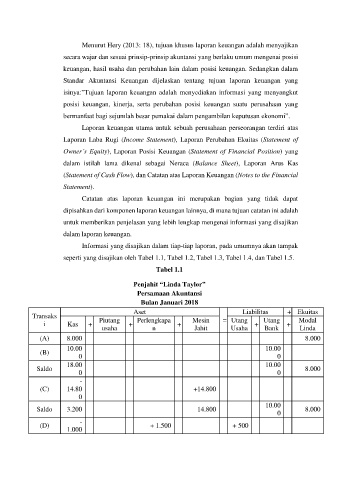

Informasi yang disajikan dalam tiap-tiap laporan, pada umumnya akan tampak

seperti yang disajikan oleh Tabel 1.1, Tabel 1.2, Tabel 1.3, Tabel 1.4, dan Tabel 1.5.

Tabel 1.1

Penjahit “Linda Taylor”

Persamaan Akuntansi

Bulan Januari 2018

Aset Liabilitas + Ekuitas

Transaks Piutang Perlengkapa Mesin = Utang Utang Modal

i Kas + + + + +

usaha n Jahit Usaha Bank Linda

(A) 8.000 8.000

10.00 10.00

(B)

0 0

18.00 10.00

Saldo 8.000

0 0

-

(C) 14.80 +14.800

0

10.00

Saldo 3.200 14.800 8.000

0

-

(D) + 1.500 + 500

1.000