Page 17 - BAB 1 agei mengajar presentasi

P. 17

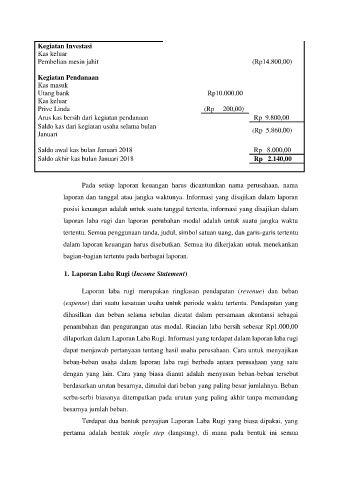

Kegiatan Investasi

Kas keluar

Pembelian mesin jahit (Rp14.800,00)

Kegiatan Pendanaan

Kas masuk

Utang bank Rp10.000,00

Kas keluar

Prive Linda (Rp 200,00)

Arus kas bersih dari kegiatan pendanaan Rp 9.800,00

Saldo kas dari kegiatan usaha selama bulan (Rp 5.860,00)

Januari

Saldo awal kas bulan Januari 2018 Rp 8.000,00

Saldo akhir kas bulan Januari 2018 Rp 2.140,00

Pada setiap laporan keuangan harus dicantumkan nama perusahaan, nama

laporan dan tanggal atau jangka waktunya. Informasi yang disajikan dalam laporan

posisi keuangan adalah untuk suatu tanggal tertentu, informasi yang disajikan dalam

laporan laba rugi dan laporan perubahan modal adalah untuk suatu jangka waktu

tertentu. Semua penggunaan tanda, judul, simbol satuan uang, dan garis-garis tertentu

dalam laporan keuangan harus disebutkan. Semua itu dikerjakan untuk menekankan

bagian-bagian tertentu pada berbagai laporan.

1. Laporan Laba Rugi (Income Statement)

Laporan laba rugi merupakan ringkasan pendapatan (revenue) dan beban

(expense) dari suatu kesatuan usaha untuk periode waktu tertentu. Pendapatan yang

dihasilkan dan beban selama sebulan dicatat dalam persamaan akuntansi sebagai

penambahan dan pengurangan atas modal. Rincian laba bersih sebesar Rp1.000,00

dilaporkan dalam Laporan Laba Rugi. Informasi yang terdapat dalam laporan laba rugi

dapat menjawab pertanyaan tentang hasil usaha perusahaan. Cara untuk menyajikan

beban-beban usaha dalam laporan laba rugi berbeda antara perusahaan yang satu

dengan yang lain. Cara yang biasa dianut adalah menyusun beban-beban tersebut

berdasarkan urutan besarnya, dimulai dari beban yang paling besar jumlahnya. Beban

serba-serbi biasanya ditempatkan pada urutan yang paling akhir tanpa memandang

besarnya jumlah beban.

Terdapat dua bentuk penyajian Laporan Laba Rugi yang biasa dipakai, yang

pertama adalah bentuk single step (langsung), di mana pada bentuk ini semua