Page 20 - BAB 1 agei mengajar presentasi

P. 20

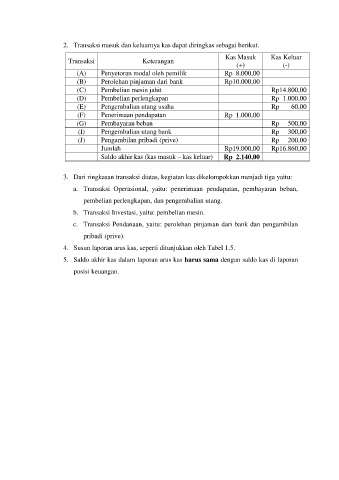

2. Transaksi masuk dan keluarnya kas dapat diringkas sebagai berikut.

Kas Masuk Kas Keluar

Transaksi Keterangan

(+) (-)

(A) Penyetoran modal oleh pemilik Rp 8.000,00

(B) Perolehan pinjaman dari bank Rp10.000,00

(C) Pembelian mesin jahit Rp14.800,00

(D) Pembelian perlengkapan Rp 1.000,00

(E) Pengembalian utang usaha Rp 60,00

(F) Penerimaan pendapatan Rp 1.000,00

(G) Pembayaran beban Rp 500,00

(I) Pengembalian utang bank Rp 300,00

(J) Pengambilan pribadi (prive) Rp 200,00

Jumlah Rp19.000,00 Rp16.860,00

Saldo akhir kas (kas masuk – kas keluar) Rp 2.140,00

3. Dari ringkasan transaksi diatas, kegiatan kas dikelompokkan menjadi tiga yaitu:

a. Transaksi Operasional, yaitu: penerimaan pendapatan, pembayaran beban,

pembelian perlengkapan, dan pengembalian utang.

b. Transaksi Investasi, yaitu: pembelian mesin.

c. Transaksi Pendanaan, yaitu: perolehan pinjaman dari bank dan pengambilan

pribadi (prive).

4. Susun laporan arus kas, seperti ditunjukkan oleh Tabel 1.5.

5. Saldo akhir kas dalam laporan arus kas harus sama dengan saldo kas di laporan

posisi keuangan.