Page 258 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 258

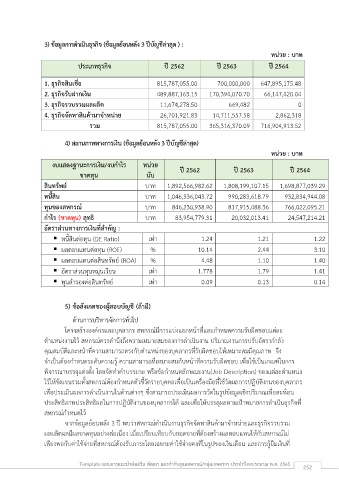

3) ข้อมูลการดำเนินธุรกิจ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด ) :

หน่วย : บาท

ประเภทธุรกิจ ปี 2562 ปี 2563 ปี 2564

1. ธุรกิจสินเชื่อ 815,787,055.00 700,000,000 647,895,175.48

2. ธุรกิจรับฝากเงิน 489,887,163.15 170,394,070.70 66,147,420.04

3. ธุรกิจรวบรวมผลผลิต 11,674,278.50 669,482 0

4. ธุรกิจจัดหาสินค้ามาจำหน่าย 26,701,921.83 14,711,557.58 2,862,318

รวม 815,787,055.00 365,316,370.09 716,904,913.52

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

งบแสดงฐานะการเงิน/งบกำไร หน่วย ปี 2562 ปี 2563 ปี 2564

ขาดทุน นับ

สินทรัพย์ บาท 1,892,566,982.62 1,808,199,107.15 1,698,877,039.29

หนี้สิน บาท 1,046,336,043.72 990,283,618.79 932,834,944.08

ทุนของสหกรณ์ บาท 846,230,938.90 817,915,488.36 766,022,095.21

กำไร (ขาดทุน) สุทธิ บาท 83,954,779.31 20,032,013.41 24,547,214.21

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) เท่า 1.24 1.21 1.22

▪ ผลตอบแทนต่อทุน (ROE) % 10.14 2.44 3.10

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) % 4.48 1.10 1.40

▪ อัตราส่วนทุนหมุนเวียน เท่า 1.778 1.79 1.41

▪ ทุนสำรองต่อสินทรัพย์ เท่า 0.09 0.13 0.14

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

ด้านการบริหารจัดการทั่วไป

โครงสร้างองค์กรและบุคลากร สหกรณ์มีการแบ่งแยกหน้าที่และกำหนดความรับผิดชอบแต่ละ

ตำแหน่งงานไว้ สหกรณ์ควรคำนึงถึงความเหมาะสมของการดำเนินงาน ปริมาณงานการปรับอัตรากำลัง

คุณสมบัติและหน้าที่ความสามารถตรงกับตำแหน่งของบุคลากรที่รับผิดชอบให้เหมาะสมมีคุณภาพ จึง

จำเป็นต้องกำหนดระดับความรู้ ความสามารถที่เหมาะสมกับหน้าที่ความรับผิดชอบ เพื่อใช้เป็นเกณฑ์ในการ

พิจารณาบรรจุแต่งตั้ง โดยจัดทำคำบรรยาย หรือข้อกำหนดลักษณะงาน(Job Description) ของแต่ละตำแหน่ง

ไว้ให้ชัดเจนรวมทั้งสหกรณ์ต้องกำหนดตัวชี้วัดรายบุคคลเพอเป็นเครื่องมือที่ใช้วัดผลการปฏิบัติงานของบุคลากร

ื่

เพื่อประเมินผลการดำเนินงานในด้านต่างๆ ซึ่งสามารถประเมินผลการวัดในรูปข้อมูลเชิงปริมาณเพื่อสะท้อน

ประสิทธิภาพประสิทธิผลในการปฏิบัติงานของบุคลากรได้ และเพอให้บรรลุผลตามเป้าหมายการดำเนินธุรกิจที่

ื่

สหกรณ์กำหนดไว้

จากขอมูลย้อนหลัง 3 ปี พบว่าสหกรณ์ดำเนินงานธุรกิจจัดหาสินค้ามาจำหน่ายและธุรกิจรวบรวม

้

ผลผลิตผลมีผลขาดทุนอย่างต่อเนื่อง เมื่อเปรียบเทียบกับยอดขายที่ต้องสร้างผลตอบแทนให้กับสหกรณ์ไม่

เพียงพอกับค่าใช้จ่ายที่สหกรณ์ต้องรับภาระโดยเฉพาะค่าใช้จ่ายคงที่ในรูปของเงินเดือน และการกู้ยืมเงินที่

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 252