Page 275 - เอกสารแนบ 2 CPS Plan 2565 - รวมเล่ม ส่ง31สค64

P. 275

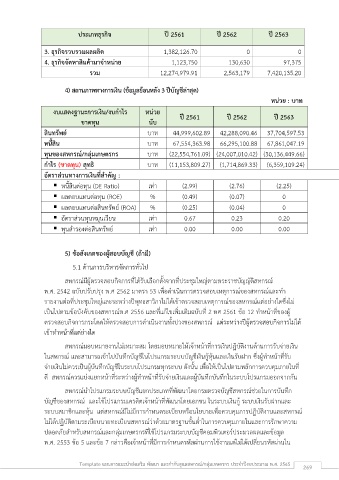

ประเภทธุรกิจ ปี 2561 ปี 2562 ปี 2563

3. ธุรกิจรวบรวมผลผลิต 1,382,126.70 0 0

4. ธุรกิจจัดหาสินค้ามาจำหน่าย 1,123,750 130,630 97,375

รวม 12,274,979.91 2,563,179 7,420,135.20

4) สถานภาพทางการเงิน (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

หน่วย : บาท

งบแสดงฐานะการเงิน/งบกำไร หน่วย ปี 2561 ปี 2562 ปี 2563

ขาดทุน นับ

สินทรัพย์ บาท 44,999,602.89 42,288,090.46 37,704,597.53

หนี้สิน บาท 67,554,363.98 66,295,100.88 67,861,047.19

ทุนของสหกรณ์/กลุ่มเกษตรกร บาท (22,554,761.09) (24,007,010.42) (30,136,449.66)

กำไร (ขาดทุน) สุทธิ บาท (11,153,809.27) (1,714,869.33) (6,359,109.24)

อัตราส่วนทางการเงินที่สำคัญ :

▪ หนี้สินต่อทุน (DE Ratio) เท่า (2.99) (2.76) (2.25)

▪ ผลตอบแทนต่อทุน (ROE) % (0.49) (0.07) 0

▪ ผลตอบแทนต่อสินทรัพย์ (ROA) % (0.25) (0.04) 0

▪ อัตราส่วนทุนหมุนเวียน เท่า 0.67 0.23 0.20

▪ ทุนสำรองต่อสินทรัพย์ เท่า 0.00 0.00 0.00

5) ข้อสังเกตของผู้สอบบัญชี (ถ้ามี)

5.1 ด้านการบริหารจัดการทั่วไป

สหกรณ์มีผู้ตรวจสอบกิจการที่ได้รับเลือกตั้งจากที่ประชุมใหญ่ตามพระราชบัญญัติสหกรณ์

พ.ศ. 2542 ฉบับปรับปรุง พ.ศ 2562 มาตรา 53 เพื่อดำเนินการตรวจสอบเหตุการณ์ของสหกรณ์และทำ

รายงานต่อที่ประชุมใหญ่และระหว่างปีพุทธสาวิกาไม่ได้เข้าตรวจสอบเหตุการณ์ของสหกรณ์แต่อย่างใดซึ่งไม่

ิ่

เป็นไปตามข้อบังคับของสหกรณ์พ.ศ 2556 และที่แกไขเพมเติมฉบับที่ 2 พศ 2561 ข้อ 12 ทำหน้าที่ของผู้

้

ตรวจสอบกิจการกระโดดให้ตรวจสอบการดำเนินงานทั้งปวงของสหกรณ์ แต่ระหว่างปีผู้ตรวจสอบกิจการไม่ได้

เข้าทำหน้าที่แต่ย่างได

สหกรณ์มอบหมายงานไม่เหมาะสม โดยมอบหมายให้เจ้าหน้าที่การเงินปฏิบัติงานด้านการรับจ่ายเงิน

ในสหกรณ์ และสามารถเข้าไปบันทึกบัญชีในโปรแกรมระบบบัญชีเงินกู้หุ้นและเงินรับฝาก ซึ่งผู้ทำหน้าที่รับ

จ่ายเงินไม่ควรเป็นผู้บันทึกบัญชีในระบบโปรแกรมทุกระบบ ดังนั้น เพื่อให้เป็นไปตามหลักการควบคุมภายในที่

ดี สหกรณ์ควรแบ่งแยกหน้าที่ระหว่างผู้ทำหน้าที่รับจ่ายเงินและผู้บันทึกบันทึกในระบบโปรแกรมออกจากกัน

สหกรณ์นำโปรแกรมระบบบัญชีแยกประเภทที่พัฒนาโดยกรมตรวจบัญชีสหกรณ์ช่วยในการบันทึก

บัญชีของสหกรณ์ และใช้โปรแกรมเครดิตเจ้าหน้าที่พัฒนาโดยเอกชน ในระบบเงินกู้ ระบบเงินรับฝากและ

ี

ระบบสมาชิกและหุ้น แต่สหกรณ์มีไม่มการกำหนดระเบียบหรือนโยบายเพื่อควบคุมการปฏิบัติงานและสหกรณ์

ไม่ได้ปฏิบัติตามระเบียบนายทะเบียนสหกรณ์ว่าด้วยมาตรฐานขั้นต่ำในการควบคุมภายในและการรักษาความ

ปลอดภัยสำหรับสหกรณ์และกลุ่มเกษตรกรที่ใช้โปรแกรมระบบบัญชีคอมพิวเตอร์ประมวลผลและข้อมูล

พ.ศ. 2553 ข้อ 5 และข้อ 7 กล่าวคือเจ้าหน้าที่มีการกำหนดรหัสผ่านการใช้งานแต่ไม่ได้เปลี่ยนรหัสผ่านใน

Template แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์/กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2565 269