Page 74 - LIBRO DIGITAL DE JESSICA

P. 74

bienes o servicios durante un periodo de tiempo, usualmente son calculados en el

periodo de un año.

Beneficio = Ingresos – Costes

2.Presupuesto de tesorería o de caja: Es el cálculo del estado de flujos de

tesorería con previsiones futuras.

El objetivo más importante de un estado de flujos de tesorería es proporcionar

información sobre los cobros y pagos de efectivo realizados por una empresa

durante un periodo determinado de tiempo.

En su forma más simple, el presupuesto de tesorería de un periodo determinado

se confecciona añadiendo al saldo inicial de disponible los cobros previstos y

restándole los pagos previstos del periodo considerado (semana, mes o año).

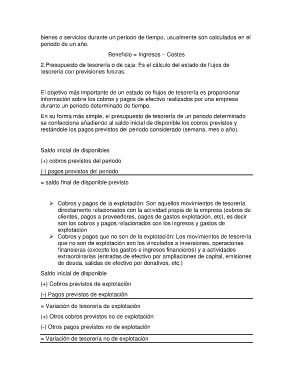

Saldo inicial de disponibles

(+) cobros previstos del periodo

(-) pagos previstos del periodo

= saldo final de disponible previsto

Cobros y pagos de la explotación: Son aquellos movimientos de tesorería

directamente relacionados con la actividad propia de la empresa (cobros de

clientes, pagos a proveedores, pagos de gastos explotación, etc), es decir

son los cobros y pagos relacionados con los ingresos y gastos de

explotación

Cobros y pagos que no son de la explotación: Los movimientos de tesorería

que no son de explotación son los vinculados a inversiones, operaciones

financieras (excepto los gastos e ingresos financieros) y a actividades

extraordinarias (entradas de efectivo por ampliaciones de capital, emisiones

de deuda, salidas de efectivo por donativos, etc.)

Saldo inicial de disponible

(+) Cobros previstos de explotación

(-) Pagos previstos de explotación

= Variación de tesorería de explotación

(+) Otros cobros previstos no de explotación

(-) Otros pagos previstos no de explotación

= Variación de tesorería no de explotación