Page 5 - ASESOR FINANCIERO 1.0

P. 5

ASESOR FINANCIERO 1.0 - CONVERSIÓN DE TASAS

términos anuales, con el propósito de lograr que el factor de acumulación de la

tasa de interés conocida o referencial sea equivalente a la tasa de interés

desconocida o deseada.

Cuando dos tasas de interés con diferente tipos de capitalización son

equivalentes, significa que un mismo valor monetario capitalizado un mismo

numero de períodos genera el mismo resultado al aplicarse cualquiera de las dos

1

12

tasas de interés. Es así como 500.000 (1+0,02) = 500.000 (1+0,2682417946) =

634.120,8973 ; lo anterior significa que una tasa efectiva mensual del 2% es

equivalente a una tasa anual del 26,82417946%.

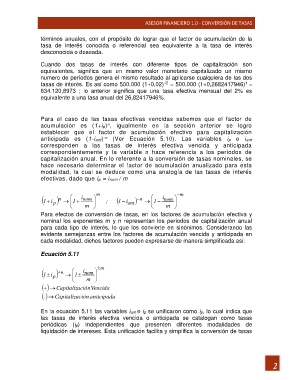

Para el caso de las tasas efectivas vencidas sabemos que el factor de

acumulación es (1+ip) , igualmente en la sección anterior se logro

n

establecer que el factor de acumulación efectivo para capitalización

anticipada es (1-iant) (Ver Ecuación 5.10). Las variables ip e iant

-n

corresponden a las tasas de interés efectiva vencida y anticipada

correspondientemente y la variable n hace referencia a los períodos de

capitalización anual. En lo referente a la conversión de tasas nominales, se

hace necesario determinar el factor de acumulación anualizado para esta

modalidad, la cual se deduce como una analogía de las tasas de interés

efectivas, dado que ip = inom / m

n

1 i p 1 i nom m ; 1 i ant n 1 i nom m

m m

Para efectos de conversión de tasas, en los factores de acumulación efectiva y

nominal los exponentes m y n representan los períodos de capitalización anual

para cada tipo de interés, lo que los convierte en sinónimos. Considerando las

evidente semejanzas entre los factores de acumulación vencida y anticipada en

cada modalidad, dichos factores pueden expresarse de manera simplificada así:

Ecuación 5.11

1 i p n 1 i nom m

m

Capitaliza ción Vencida

- Capitaliza ción anticipada

En la ecuación 5.11 las variables iant e ip se unificaron como ip, lo cual indica que

las tasas de interés efectiva vencida o anticipada se catalogan como tasas

periódicas (ip) independientes que presenten diferentes modalidades de

liquidación de intereses. Esta unificación facilita y simplifica la conversión de tasas

2