Page 9 - ASESOR FINANCIERO 1.0

P. 9

ASESOR FINANCIERO 1.0 - CONVERSIÓN DE TASAS

i m i * m * i m i * m *

1 nom 1 nom 1 nom 1 nom

m m * m m *

m * m1 41

i * , 0 40 12

i nom 1 nom 1 m 1 1 4

m * 12

i nom 0,38681481 3 8 ,681481% N.T.A.

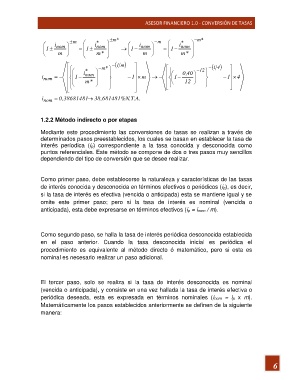

1.2.2 Método indirecto o por etapas

Mediante este procedimiento las conversiones de tasas se realizan a través de

determinados pasos preestablecidos, los cuales se basan en establecer la tasa de

interés períodica (ip) correspondiente a la tasa conocida y desconocida como

puntos referenciales. Este método se compone de dos o tres pasos muy sencillos

dependiendo del tipo de conversión que se desee realizar.

Como primer paso, debe establecerse la naturaleza y características de las tasas

de interés conocida y desconocida en términos efectivos o periódicos (ip), es decir,

si la tasa de interés es efectiva (vencida o anticipada) esta se mantiene igual y se

omite este primer paso; pero si la tasa de interés es nominal (vencida o

anticipada), esta debe expresarse en términos efectivos (ip = inom / m).

Como segundo paso, se halla la tasa de interés periódica desconocida establecida

en el paso anterior. Cuando la tasa desconocida inicial es periódica el

procedimiento es equivalente al método directo ó matemático, pero si esta es

nominal es necesario realizar un paso adicional.

El tercer paso, solo se realiza si la tasa de interés desconocida es nominal

(vencida o anticipada), y consiste en una vez hallada la tasa de interés efectiva o

periódica deseada, esta es expresada en términos nominales (inom = ip x m).

Matemáticamente los pasos establecidos anteriormente se definen de la siguiente

manera:

6