Page 105 - Emodul Perpajakan

P. 105

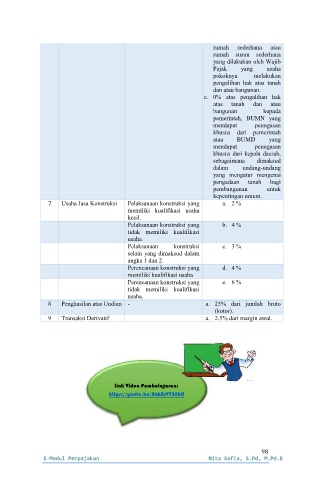

rumah sederhana atau

rumah susun sederhana

yang dilakukan oleh Wajib

Pajak yang usaha

pokoknya melakukan

pengalihan hak atas tanah

dan atau bangunan.

c. 0% atas pengalihan hak

atas tanah dan atau

bangunan kepada

pemerintah, BUMN yang

mendapat penugasan

khusus dari pemerintah

atau BUMD yang

mendapat penugasan

khusus dari kepala daerah,

sebagaimana dimaksud

dalam undang-undang

yang mengatur mengenai

pengadaan tanah bagi

pembangunan untuk

kepentingan umum.

7 Usaha Jasa Konstruksi Pelaksanaan konstruksi yang a. 2 %

memiliki kualifikasi usaha

kecil.

Pelaksanaan konstruksi yang b. 4 %

tidak memiliki kualifikasi

usaha.

Pelaksanaan konstruksi c. 3 %

selain yang dimaksud dalam

angka 1 dan 2.

Perencanaan konstruksi yang d. 4 %

memiliki kualifikasi usaha

Perencanaan konstruksi yang e. 6 %

tidak memiliki kualifikasi

usaha.

8 Penghasilan atas Undian - a. 25% dari jumlah bruto

(kotor).

9 Transaksi Derivatif a. 2.5% dari margin awal.

Link Video Pembelajaran:

https://youtu.be/EbkRrVY28hU

98

E-Modul Perpajakan Nita Sofia, S.Pd, M.Pd.E