Page 39 - E-Book Pengantar Akuntansi

P. 39

Transaksi A (Penyetoran Equity)

Untuk menggambarkan cara pencatatan ini anggaplah bahwa Marsaban pada

tanggal 1 Januari 200A mendirikan sebuah perusahaan reparasi TV yang

diberi nama: “Marsaban TV service”. Untuk itu, untuk itu marsaban

menyetorkan equity sebesar Rp 1.600 ke dalam perusahaan (Transaksi A).

Penelitian atas transaksi ini menunjukkan hal-hal sebagai berikut:

1. Akibat transaksi tersebut di atas adalah aset (kas) bertambah sebesar Rp

1.600 dan equity bertambah dengan jumlah yang sama.

2. Akun yang dipengaruhi oleh transaksi tersebut diatas adalah akun Kas dan

Equity Marsaban.

3. Oleh karena kas bertambah sebesar Rp 1.600, maka akun yang

bersangkutan harus di debit sebesar jumlah tersebut (ingat, jika aset

bertambah akun yang bersangkutan harus di debit). Sementara itu, equity

juga bertambah sebesar Rp1.600. Penambahan equity mengakibatkan akun

yang bersangkutan harus di kredit sejumlah Rp 1.600.

4. Jumlah debit adalah Rp1.600 dan jumlah kredit adalah Rp 1.600.

5. Pencatatan debit dan kredit pada masing-masing akun adalah sebagai

berikut:

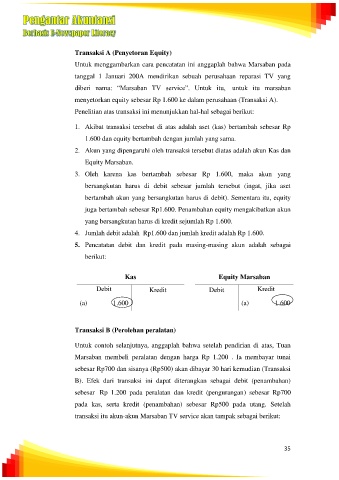

Kas Equity Marsaban

Debit Kredit Debit Kredit

(a) 1.600 (a) 1.600

Transaksi B (Perolehan peralatan)

Untuk contoh selanjutnya, anggaplah bahwa setelah pendirian di atas, Tuan

Marsaban membeli peralatan dengan harga Rp 1.200 . Ia membayar tunai

sebesar Rp700 dan sisanya (Rp500) akan dibayar 30 hari kemudian (Transaksi

B). Efek dari transaksi ini dapat diterangkan sebagai debit (penambahan)

sebesar Rp 1.200 pada peralatan dan kredit (pengurangan) sebesar Rp700

pada kas, serta kredit (penambahan) sebesar Rp500 pada utang. Setelah

transaksi itu akun-akun Marsaban TV service akan tampak sebagai berikut:

35