Page 35 - E-Book Pengantar Akuntansi

P. 35

transaksi. Pemakaian nama-nama lain, diluar bagan akun, tidak

diperkenankan. Misalnya, pembelian meja dan kursi tidak boleh dicatat

sebagai debit meja-kursi, kalau dalam bagan akun tidak terdapat akun dengan

nama itu. Apabila dalam bagan akun terdapat akun peralatan, pembelian meja

dan kursi harus dicatat dalam akun ini. Suatu bagan akun, apabila sudah

ditetapkan , juga tidak bersifat kaku, artinya tidak dapat diubah-ubah lagi.

Bagan akun dapat saja diubah, dengan menambah atau mengurangi akun yang

ada, sepanjang perkembangan perusahaan menghendaki demikian. Namun,

pada umumnya, tidak semua orang dalam perusahaan dapat mengubah bagan

akun. Perubahan bagan akun perlu disetujui oleh pimpinan.

F. ATURAN DEBIT DAN KREDIT

Di atas telah diterangkan bahwa sisi sebelah kiri suatu akun disebut sisi

debit, sedangkan sisi sebelah kanan disebut sisi kredit. Akun adalah formulir

untuk mencatat penambahan dan pengurangan yang terjadi dalam pos yang

bersangkutan. Oleh karena adanya ketentuan debit dan kredit maka

penambahan atau pengurangan yang terjadi dalam akun dapat dinyatakan

dalam debit atau kredit. Aturan untuk mendebit atau mengkredit suatu akun

pada umumnya dapat dijelaskan seperti di bawah ini.

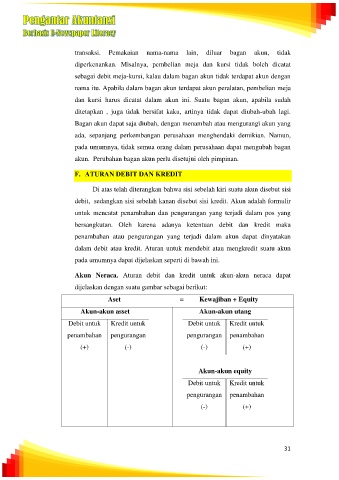

Akun Neraca. Aturan debit dan kredit untuk akun-akun neraca dapat

dijelaskan dengan suatu gambar sebagai berikut:

Aset = Kewajiban + Equity

Akun-akun asset Akun-akun utang

Debit untuk Kredit untuk Debit untuk Kredit untuk

penambahan pengurangan pengurangan penambahan

(+) (-) (-) (+)

Akun-akun equity

Debit untuk Kredit untuk

pengurangan penambahan

(-) (+)

31