Page 29 - Makalahkelompok2SA

P. 29

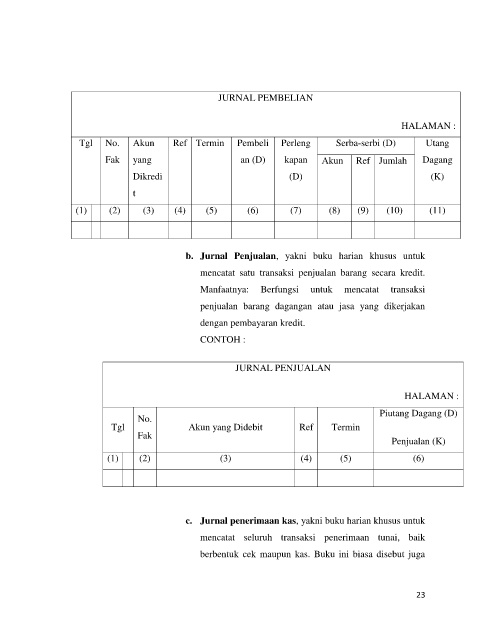

JURNAL PEMBELIAN

HALAMAN :

Tgl No. Akun Ref Termin Pembeli Perleng Serba-serbi (D) Utang

Fak yang an (D) kapan Akun Ref Jumlah Dagang

Dikredi (D) (K)

t

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

b. Jurnal Penjualan, yakni buku harian khusus untuk

mencatat satu transaksi penjualan barang secara kredit.

Manfaatnya: Berfungsi untuk mencatat transaksi

penjualan barang dagangan atau jasa yang dikerjakan

dengan pembayaran kredit.

CONTOH :

JURNAL PENJUALAN

HALAMAN :

Piutang Dagang (D)

No.

Tgl Akun yang Didebit Ref Termin

Fak

Penjualan (K)

(1) (2) (3) (4) (5) (6)

c. Jurnal penerimaan kas, yakni buku harian khusus untuk

mencatat seluruh transaksi penerimaan tunai, baik

berbentuk cek maupun kas. Buku ini biasa disebut juga

23