Page 30 - Makalahkelompok2SA

P. 30

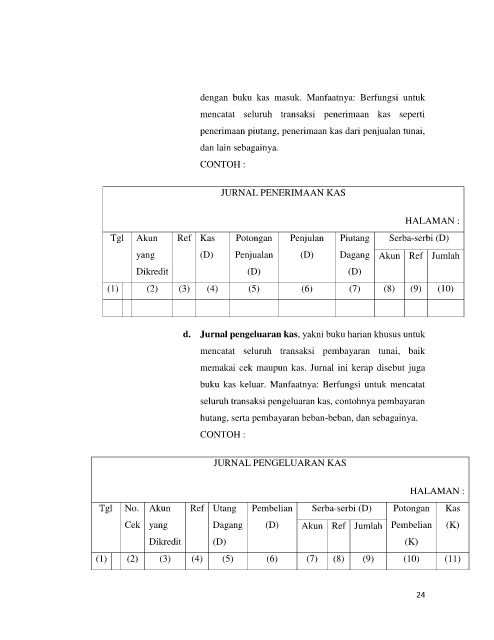

dengan buku kas masuk. Manfaatnya: Berfungsi untuk

mencatat seluruh transaksi penerimaan kas seperti

penerimaan piutang, penerimaan kas dari penjualan tunai,

dan lain sebagainya.

CONTOH :

JURNAL PENERIMAAN KAS

HALAMAN :

Tgl Akun Ref Kas Potongan Penjulan Piutang Serba-serbi (D)

yang (D) Penjualan (D) Dagang Akun Ref Jumlah

Dikredit (D) (D)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

d. Jurnal pengeluaran kas, yakni buku harian khusus untuk

mencatat seluruh transaksi pembayaran tunai, baik

memakai cek maupun kas. Jurnal ini kerap disebut juga

buku kas keluar. Manfaatnya: Berfungsi untuk mencatat

seluruh transaksi pengeluaran kas, contohnya pembayaran

hutang, serta pembayaran beban-beban, dan sebagainya.

CONTOH :

JURNAL PENGELUARAN KAS

HALAMAN :

Tgl No. Akun Ref Utang Pembelian Serba-serbi (D) Potongan Kas

Cek yang Dagang (D) Akun Ref Jumlah Pembelian (K)

Dikredit (D) (K)

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

24