Page 11 - boletin lkibro

P. 11

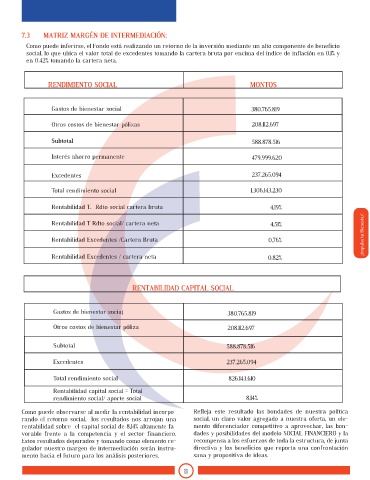

7.3 MATRIZ MARGÉN DE INTERMEDIACIÓN:

Como puede inferirse, el Fondo está realizando un retorno de la inversión mediante un alto componente de beneficio

social, lo que ubica el valor total de excedentes tomando la cartera bruta por encima del índice de inflación en 0,1% y

en 0.42% tomando la cartera neta.

RENDIMIENTO SOCIAL MONTOS

Gastos de bienestar social 380.765.819

Otros costos de bienestar pólizas 208.112.697

Subtotal 588.878.516

Interés ahorro permanente 479.999.620

Excedentes 237.265.094

Total rendimiento social 1.306.143.230

Rentabilidad T. Rdto social cartera bruta 4,19%

Rentabilidad T Rdto social/ cartera neta 4,51%

Rentabilidad Excedentes /Cartera Bruta 0,76% ¡impulsa tu Bienestar!

Rentabilidad Excedentes / cartera neta 0,82%

RENTABILIDAD CAPITAL SOCIAL

Gastos de bienestar social 380.765.819

Otros costos de bienestar póliza 208.112.697

Subtotal 588.878.516

Excedentes 237.265.094

Total rendimiento social 826.143.610

Rentabilidad capital social = Total

rendimiento social/ aporte social 8,14%

Como puede observarse al medir la rentabilidad incorpo- Refleja este resultado las bondades de nuestra política

rando el retorno social, los resultados nos arrojan una social, un claro valor agregado a nuestra oferta, un ele-

rentabilidad sobre el capital social de 8,14% altamente fa- mento diferenciador competitivo a aprovechar, las bon-

vorable frente a la competencia y el sector financiero. dades y posibilidades del modelo SOCIAL FINANCIERO y la

Estos resultados depurados y tomando como elemento re- recompensa a los esfuerzos de toda la estructura, de junta

gulador nuestro margen de intermediación serán instru- directiva y los beneficios que reporta una confrontación

mento hacia el futuro para los análisis posteriores. sana y propositiva de ideas.

11