Page 13 - АХД Пелюшкеевичь

P. 13

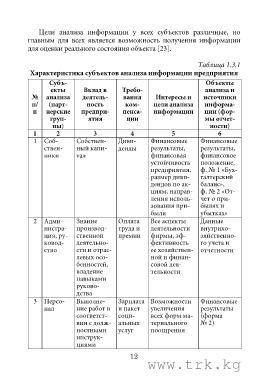

Цели анализа информации у всех субъектов различные, но

главным для всех является возможность получения информации

для оценки реального состояния объекта [23].

Таблица 1.3.1

Характеристика субъектов анализа информации предприятия

Субъ- Объекты

екты Вклад в Требо- анализа и

№ анализа деятель- вания Интересы и источники

п/ (парт- ность ком- цели анализа информа-

п нерские предпри- пенса- информации ции (фор-

груп- ятия ции мы отчет-

пы) ности)

1 2 3 4 5 6

1 Соб- Собствен- Диви- Финансовые Финансовые

ствен- ный капи- денды результаты, результаты,

ники тал финансовая финансовое

устойчивость положение,

предприятия, ф. № 1 «Бух-

размер диви- галтерский

дендов по ак- баланс»,

циям, направ- ф. № 2 «От-

ления исполь- чет о при-

зования при- былях и

были убытках»

2 Адми- Знание Оплата Все аспекты Данные

нистра- производ- труда и деятельности внутрихо-

ция, ру- ственной премии фирмы, эф- зяйственно-

ковод- деятельно- фективность го учета и

ство сти и отрас- ее хозяйствен- отчетности

левых осо- ной и финан-

бенностей, совой дея-

владение тельности

навыками

руково-

дства

3 Персо- Выполне- Зарплата Возможности Финансовые

нал ние работ в и пакет увеличения результаты

соответст- соци- всех форм ма- (форма

вии с долж- альных териального № 2)

ностными услуг поощрения

инструк-

циями

12

www.trk.kg