Page 198 - Diapositive 1

P. 198

UE 3– Les principes Fondamentaux des Assurances Dommages

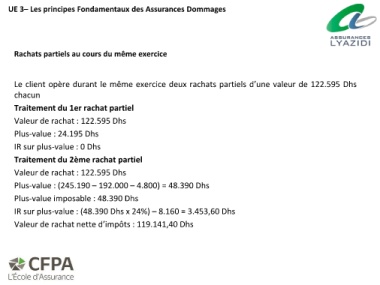

Rachats partiels au cours du même exercice

Le client opère durant le même exercice deux rachats partiels d’une valeur de 122.595 Dhs

chacun

Traitement du 1er rachat partiel

Valeur de rachat : 122.595 Dhs

Plus-value : 24.195 Dhs

IR sur plus-value : 0 Dhs

Traitement du 2ème rachat partiel

Valeur de rachat : 122.595 Dhs

Plus-value : (245.190 – 192.000 – 4.800) = 48.390 Dhs

Plus-value imposable : 48.390 Dhs

IR sur plus-value : (48.390 Dhs x 24%) – 8.160 = 3.453,60 Dhs

Valeur de rachat nette d’impôts : 119.141,40 Dhs