Page 194 - Diapositive 1

P. 194

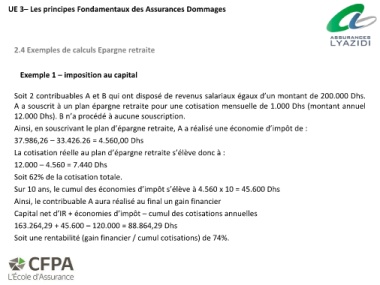

UE 3– Les principes Fondamentaux des Assurances Dommages

2.4 Exemples de calculs Epargne retraite

Exemple 1 – imposition au capital

Soit 2 contribuables A et B qui ont disposé de revenus salariaux égaux d’un montant de 200.000 Dhs.

A a souscrit à un plan épargne retraite pour une cotisation mensuelle de 1.000 Dhs (montant annuel

12.000 Dhs). B n’a procédé à aucune souscription.

Ainsi, en souscrivant le plan d’épargne retraite, A a réalisé une économie d’impôt de :

37.986,26 – 33.426.26 = 4.560,00 Dhs

La cotisation réelle au plan d’épargne retraite s’élève donc à :

12.000 – 4.560 = 7.440 Dhs

Soit 62% de la cotisation totale.

Sur 10 ans, le cumul des économies d’impôt s’élève à 4.560 x 10 = 45.600 Dhs

Ainsi, le contribuable A aura réalisé au final un gain financier

Capital net d’IR + économies d’impôt – cumul des cotisations annuelles

163.264,29 + 45.600 – 120.000 = 88.864,29 Dhs

Soit une rentabilité (gain financier / cumul cotisations) de 74%.