Page 196 - Diapositive 1

P. 196

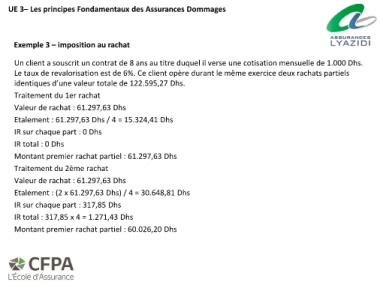

UE 3– Les principes Fondamentaux des Assurances Dommages

Exemple 3 – imposition au rachat

Un client a souscrit un contrat de 8 ans au titre duquel il verse une cotisation mensuelle de 1.000 Dhs.

Le taux de revalorisation est de 6%. Ce client opère durant le même exercice deux rachats partiels

identiques d’une valeur totale de 122.595,27 Dhs.

Traitement du 1er rachat

Valeur de rachat : 61.297,63 Dhs

Etalement : 61.297,63 Dhs / 4 = 15.324,41 Dhs

IR sur chaque part : 0 Dhs

IR total : 0 Dhs

Montant premier rachat partiel : 61.297,63 Dhs

Traitement du 2ème rachat

Valeur de rachat : 61.297,63 Dhs

Etalement : (2 x 61.297,63 Dhs) / 4 = 30.648,81 Dhs

IR sur chaque part : 317,85 Dhs

IR total : 317,85 x 4 = 1.271,43 Dhs

Montant premier rachat partiel : 60.026,20 Dhs