Page 54 - CIFPB_DMB_TC_Manuel Environnement bancaire et monétaire_Neat

P. 54

Environnement bancaire et monétaire Diplôme des Métiers de Banque

Illustrons à présent le mécanisme de création de monnaie à travers l’octroi d’un prêt ou une avance

en compte à une entreprise (Montant : 100 Dhs).

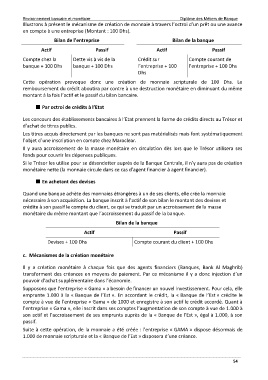

Bilan de l’entreprise Bilan de la banque

Actif Passif Actif Passif

Compte chez la Dette vis à vis de la Crédit sur Compte courant de

banque + 100 Dhs banque + 100 Dhs l’entreprise + 100 l’entreprise + 100 Dhs

Dhs

Cette opération provoque donc une création de monnaie scripturale de 100 Dhs. Le

remboursement du crédit aboutira par contre à une destruction monétaire en diminuant du même

montant à la fois l’actif et le passif du bilan bancaire.

Par octroi de crédits à l’Etat

Les concours des établissements bancaires à l’Etat prennent la forme de crédits directs au Trésor et

d’achat de titres publics.

Les titres acquis directement par les banques ne sont pas matérialisés mais font systématiquement

l’objet d’une inscription en compte chez Maroclear.

Il y aura accroissement de la masse monétaire en circulation dès lors que le Trésor utilisera ses

fonds pour couvrir les dépenses publiques.

Si le Trésor les utilise pour se désendetter auprès de la Banque Centrale, il n’y aura pas de création

monétaire nette (la monnaie circule dans ce cas d’agent financier à agent financier).

En achetant des devises

Quand une banque achète des monnaies étrangères à un de ses clients, elle crée la monnaie

nécessaire à son acquisition. La banque inscrit à l’actif de son bilan le montant des devises et

crédite à son passif le compte du client, ce qui se traduit par un accroissement de la masse

monétaire du même montant que l’accroissement du passif de la banque.

Bilan de la banque

Actif Passif

Devises + 100 Dhs Compte courant du client + 100 Dhs

c. Mécanismes de la création monétaire

Il y a création monétaire à chaque fois que des agents financiers (Banques, Bank Al Maghrib)

transforment des créances en moyens de paiement. Par ce mécanisme il y a donc injection d’un

pouvoir d’achat supplémentaire dans l’économie.

Supposons que l’entreprise « Gama » a besoin de financer un nouvel investissement. Pour cela, elle

emprunte 1.000 à la « Banque de l’Est ». En accordant le crédit, la « Banque de l’Est » crédite le

compte à vue de l’entreprise « Gama » de 1000 et enregistre à son actif le crédit accordé. Quant à

l’entreprise « Gama », elle inscrit dans ses comptes l’augmentation de son compte à vue de 1.000 à

son actif et l’accroissement de ses emprunts auprès de la « Banque de l’Est », égal à 1.000, à son

passif.

Suite à cette opération, de la monnaie a été créée : l’entreprise « GAMA » dispose désormais de

1.000 de monnaie scripturale et la « Banque de l’Est » disposera d’une créance.

54