Page 120 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 120

Metode FIFO mengasumsikan bahwa barang yang pertama dibeli akan

keluarkan lebih dulu untuk dijual. Sehingga, harga perolehan dan

pendapatan yang dicatat sesuai dengan urutan perolehannya, dan

persediaan akhir barang dagangan nilainya sesuai dengan harga

perolehan terakhir.

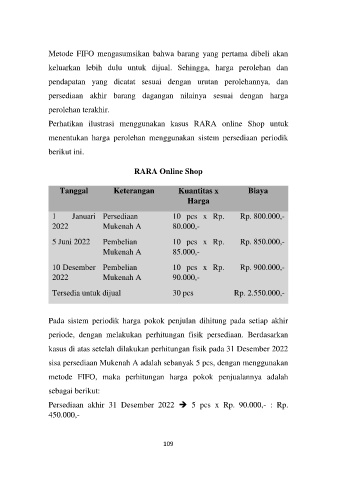

Perhatikan ilustrasi menggunakan kasus RARA online Shop untuk

menentukan harga perolehan menggunakan sistem persediaan periodik

berikut ini.

RARA Online Shop

Tanggal Keterangan Kuantitas x Biaya

Harga

1 Januari Persediaan 10 pcs x Rp. Rp. 800.000,-

2022 Mukenah A 80.000,-

5 Juni 2022 Pembelian 10 pcs x Rp. Rp. 850.000,-

Mukenah A 85.000,-

10 Desember Pembelian 10 pcs x Rp. Rp. 900.000,-

2022 Mukenah A 90.000,-

Tersedia untuk dijual 30 pcs Rp. 2.550.000,-

Pada sistem periodik harga pokok penjulan dihitung pada setiap akhir

periode, dengan melakukan perhitungan fisik persediaan. Berdasarkan

kasus di atas setelah dilakukan perhitungan fisik pada 31 Desember 2022

sisa persediaan Mukenah A adalah sebanyak 5 pcs, dengan menggunakan

metode FIFO, maka perhitungan harga pokok penjualannya adalah

sebagai berikut:

Persediaan akhir 31 Desember 2022 5 pcs x Rp. 90.000,- : Rp.

450.000,-

109