Page 124 - Master BW_Pengantar Akuntansi untuk Perusahaan Jasa dan Dagang_ok (fix)

P. 124

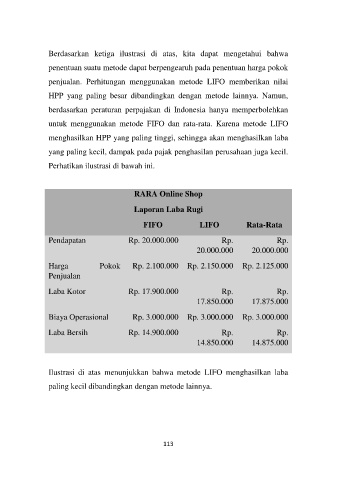

Berdasarkan ketiga ilustrasi di atas, kita dapat mengetahui bahwa

penentuan suatu metode dapat berpengearuh pada penentuan harga pokok

penjualan. Perhitungan menggunakan metode LIFO memberikan nilai

HPP yang paling besar dibandingkan dengan metode lainnya. Namun,

berdasarkan peraturan perpajakan di Indonesia hanya memperbolehkan

untuk menggunakan metode FIFO dan rata-rata. Karena metode LIFO

menghasilkan HPP yang paling tinggi, sehingga akan menghasilkan laba

yang paling kecil, dampak pada pajak penghasilan perusahaan juga kecil.

Perhatikan ilustrasi di bawah ini.

RARA Online Shop

Laporan Laba Rugi

FIFO LIFO Rata-Rata

Pendapatan Rp. 20.000.000 Rp. Rp.

20.000.000 20.000.000

Harga Pokok Rp. 2.100.000 Rp. 2.150.000 Rp. 2.125.000

Penjualan

Laba Kotor Rp. 17.900.000 Rp. Rp.

17.850.000 17.875.000

Biaya Operasional Rp. 3.000.000 Rp. 3.000.000 Rp. 3.000.000

Laba Bersih Rp. 14.900.000 Rp. Rp.

14.850.000 14.875.000

Ilustrasi di atas menunjukkan bahwa metode LIFO menghasilkan laba

paling kecil dibandingkan dengan metode lainnya.

113