Page 14 - Modul Akuntansi Manajemen Sesi 4 dan 5

P. 14

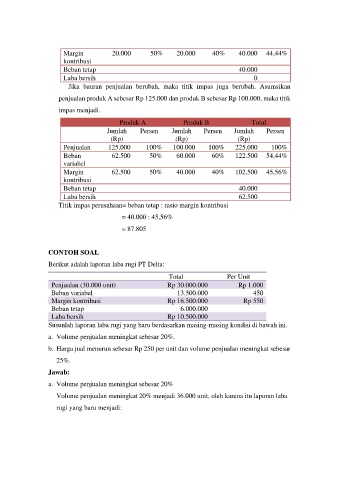

Margin 20.000 50% 20.000 40% 40.000 44,44%

kontribusi

Beban tetap 40.000

Laba bersih 0

Jika bauran penjualan berubah, maka titik impas juga berubah. Asumsikan

penjualan produk A sebesar Rp 125.000 dan produk B sebesar Rp 100.000, maka titik

impas menjadi.

Produk A Produk B Total

Jumlah Persen Jumlah Persen Jumlah Persen

(Rp) (Rp) (Rp)

Penjualan 125.000 100% 100.000 100% 225.000 100%

Beban 62.500 50% 60.000 60% 122.500 54,44%

variabel

Margin 62.500 50% 40.000 40% 102.500 45,56%

kontribusi

Beban tetap 40.000

Laba bersih 62.500

Titik impas perusahaan= beban tetap : rasio margin kontribusi

= 40.000 : 45,56%

= 87.805

CONTOH SOAL

Berikut adalah laporan laba rugi PT Delta:

Total Per Unit

Penjualan (30.000 unit) Rp 30.000.000 Rp 1.000

Beban variabel 13.500.000 450

Margin kontribusi Rp 16.500.000 Rp 550

Beban tetap 6.000.000

Laba bersih Rp 10.500.000

Susunlah laporan laba rugi yang baru berdasarkan masing-masing kondisi di bawah ini.

a. Volume penjualan meningkat sebesar 20%.

b. Harga jual menurun sebesar Rp 250 per unit dan volume penjualan meningkat sebesar

25%.

Jawab:

a. Volume penjualan meningkat sebesar 20%

Volume penjualan meningkat 20% menjadi 36.000 unit, oleh karena itu laporan laba

rugi yang baru menjadi: