Page 9 - Modul Akuntansi Manajemen Sesi 4 dan 5

P. 9

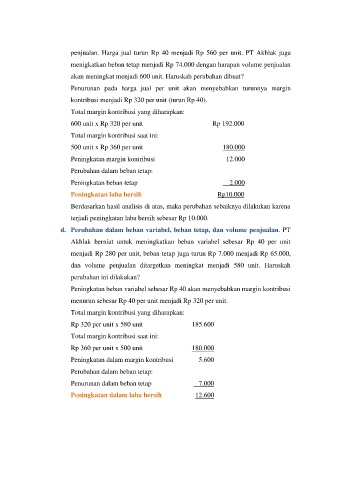

penjualan. Harga jual turun Rp 40 menjadi Rp 560 per unit. PT Akhlak juga

menigkatkan beban tetap menjadi Rp 74.000 dengan harapan volume penjualan

akan meningkat menjadi 600 unit. Haruskah perubahan dibuat?

Penurunan pada harga jual per unit akan menyebabkan turunnya margin

kontribusi menjadi Rp 320 per unit (turun Rp 40).

Total margin kontribusi yang diharapkan:

600 unit x Rp 320 per unit Rp 192.000

Total margin kontribusi saat ini:

500 unit x Rp 360 per unit 180.000

Peningkatan margin kontribusi 12.000

Perubahan dalam beban tetap:

Peningkatan beban tetap 2.000

Peningkatan laba bersih Rp10.000

Berdasarkan hasil analisis di atas, maka perubahan sebaiknya dilakukan karena

terjadi peningkatan laba bersih sebesar Rp 10.000.

d. Perubahan dalam beban variabel, beban tetap, dan volume penjualan. PT

Akhlak berniat untuk meningkatkan beban variabel sebesar Rp 40 per unit

menjadi Rp 280 per unit, beban tetap juga turun Rp 7.000 menjadi Rp 65.000,

dan volume penjualan ditargetkan meningkat menjadi 580 unit. Haruskah

perubahan ini dilakukan?

Peningkatan beban variabel sebesar Rp 40 akan menyebabkan margin kontribusi

menurun sebesar Rp 40 per unit menjadi Rp 320 per unit.

Total margin kontribusi yang diharapkan:

Rp 320 per unit x 580 unit 185.600

Total margin kontribusi saat ini:

Rp 360 per unit x 500 unit 180.000

Peningkatan dalam margin kontribusi 5.600

Perubahan dalam beban tetap:

Penurunan dalam beban tetap 7.000

Peningkatan dalam laba bersih 12.600