Page 7 - Modul Akuntansi Manajemen Sesi 4 dan 5

P. 7

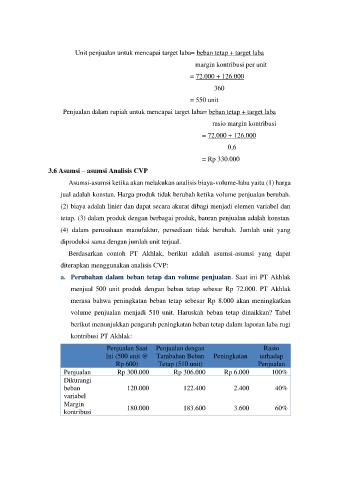

Unit penjualan untuk mencapai target laba= beban tetap + target laba

margin kontribusi per unit

= 72.000 + 126.000

360

= 550 unit

Penjualan dalam rupiah untuk mencapai target laba= beban tetap + target laba

rasio margin kontribusi

= 72.000 + 126.000

0,6

= Rp 330.000

3.6 Asumsi – asumsi Analisis CVP

Asumsi-asumsi ketika akan melakukan analisis biaya-volume-laba yaitu (1) harga

jual adalah konstan. Harga produk tidak berubah ketika volume penjualan berubah.

(2) biaya adalah linier dan dapat secara akurat dibagi menjadi elemen variabel dan

tetap. (3) dalam produk dengan berbagai produk, bauran penjualan adalah konstan.

(4) dalam perusahaan manufaktur, persediaan tidak berubah. Jumlah unit yang

diproduksi sama dengan jumlah unit terjual.

Berdasarkan contoh PT Akhlak, berikut adalah asumsi-asumsi yang dapat

diterapkan menggunakan analisis CVP:

a. Perubahan dalam beban tetap dan volume penjualan. Saat ini PT Akhlak

menjual 500 unit produk dengan beban tetap sebesar Rp 72.000. PT Akhlak

merasa bahwa peningkatan beban tetap sebesar Rp 8.000 akan meningkatkan

volume penjualan menjadi 510 unit. Haruskah beban tetap dinaikkan? Tabel

berikut menunjukkan pengaruh peningkatan beban tetap dalam laporan laba rugi

kontribusi PT Akhlak:

Penjualan Saat Penjualan dengan Rasio

Ini (500 unit @ Tambahan Beban Peningkatan terhadap

Rp 600) Tetap (510 unit) Penjualan

Penjualan Rp 300.000 Rp 306.000 Rp 6.000 100%

Dikurangi

beban 120.000 122.400 2.400 40%

variabel

Margin 180.000 183.600 3.600 60%

kontribusi