Page 13 - Modul Akuntansi Manajemen Sesi 9

P. 13

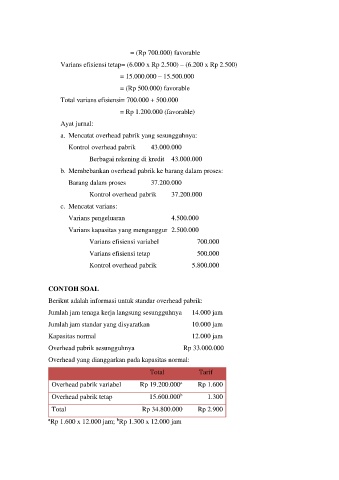

= (Rp 700.000) favorable

Varians efisiensi tetap= (6.000 x Rp 2.500) – (6.200 x Rp 2.500)

= 15.000.000 – 15.500.000

= (Rp 500.000) favorable

Total varians efisiensi= 700.000 + 500.000

= Rp 1.200.000 (favorable)

Ayat jurnal:

a. Mencatat overhead pabrik yang sesungguhnya:

Kontrol overhead pabrik 43.000.000

Berbagai rekening di kredit 43.000.000

b. Membebankan overhead pabrik ke barang dalam proses:

Barang dalam proses 37.200.000

Kontrol overhead pabrik 37.200.000

c. Mencatat varians:

Varians pengeluaran 4.500.000

Varians kapasitas yang menganggur 2.500.000

Varians efisiensi variabel 700.000

Varians efisiensi tetap 500.000

Kontrol overhead pabrik 5.800.000

CONTOH SOAL

Berikut adalah informasi untuk standar overhead pabrik:

Jumlah jam tenaga kerja langsung sesungguhnya 14.000 jam

Jumlah jam standar yang disyaratkan 10.000 jam

Kapasitas normal 12.000 jam

Overhead pabrik sesungguhnya Rp 33.000.000

Overhead yang dianggarkan pada kapasitas normal:

Total Tarif

a

Overhead pabrik variabel Rp 19.200.000 Rp 1.600

b

Overhead pabrik tetap 15.600.000 1.300

Total Rp 34.800.000 Rp 2.900

b

a Rp 1.600 x 12.000 jam; Rp 1.300 x 12.000 jam